团队成员

朱凌琪,落基山研究所交通、清洁技术与投融资项目咨询师,于2023年加入落基山研究所,主要负责交通领域低碳化转型的相关研究工作。

在加入落基山研究所之前,朱凌琪曾与大自然保护协会(TNC)全球首席经济学家和印度政府政策智库印度国家转型研究所(NITI Aayog)合作,研究印度混农林业的产业发展及对进口木材价值链的影响。朱凌琪还曾在德国商会大中华区的能源与环境部门实习。

教育背景

朱凌琪持有杜克大学环境经济与政策专业硕士,以及加州大学戴维斯分校环境政策分析与规划与经济学双学士学位。

研究成果

博客

机遇之海—航运零排放转型专题系列欧美政策篇:当绿色甲醇遇上欧盟新规

在已经发布的本专题系列的“综述篇”中,我们对全球航运市场的发展现状进行了简要梳理,针对甲醇和氨等航运领域主要清洁能源的技术水平、成本影响因素和港口在其中发挥的作用进行了系统性分析,特别指出不同的地区政策对于各地绿色甲醇和绿氨等典型绿色船运燃料的生产和供应规模影响较为显著。本文将解读和分析欧盟发布的“Fit for 55”政策框架和《欧盟排放交易体系(EU ETS)》、《欧盟船舶燃料管理法规(FuelEU Maritime)》两项法规,并探讨在这一政策环境下,企业有哪些可采取的策略,能够促进实现经济和减排的双重效益。 中欧贸易往来紧密。2023年中欧双边贸易总额为7830亿美元,而航运承载了超过90%的中欧货物运输量。2020年,为了应对气候变化,欧盟推出了“Fit for 55”一揽子温室气体减排计划,其中《欧盟碳排放交易体系(EU ETS)》和《欧盟船舶燃料管理法规(FuelEU Maritime)》两项政策法规将国际航运纳入减排范围,计划通过提高航运业碳成本的方式,迫使往来欧洲的国际船舶逐步向清洁燃料技术转型。航运EU ETS已于2024年1月正式实施,而FuelEU Maritime政策也计划在2025年正式生效。为应对随之而来的碳排放成本,航运企业需要从长远的角度思考应对策略,合理规划减排路线,以在不断严苛的欧盟法规和高昂的减排成本之间寻找平衡点。 在这一背景下,得益于出色的物化特性,甲醇脱颖而出成为航运脱碳的重要可选技术路线之一,以马士基和中远海运为代表的多家航运企业、新能源企业和化工企业已开始布局绿色甲醇的生产制造。目前绿色甲醇成本远高于传统燃油,且由于不同原料和技术路径所生产的甲醇在成本和排放上差别较大,它们在欧盟相关政策下的减排效果、达标程度和相应的成本节约水平也不尽相同。因此,相比直接缴纳欧盟碳成本,企业是否选择使用绿色甲醇,何时使用、使用多少才能实现成本最小化,要回答这些关键问题,需要进行系统分析。 为帮助行业企业和其他利益相关方进一步明确欧盟政策下甲醇燃料的减排和成本节约效果,落基山研究所对2030年前不同类型甲醇燃料对应欧盟政策的具体规定能够实现的减排效果进行了分析,并利用运输场景的案例计算了相应可节约成本,以期为行业决策提供参考。 欧盟新政解读 作为欧洲绿色新政的一部分,欧盟委员会(EC)分别于2021年7月14日和12月15日发布了一揽子立法与政策“Fit for 55”的第一、二部分提案。“Fit for 55”以到2030年至少减排55%为目标,为多个行业制定了明确的减排政策,其中包含十多个立法与政策提案,其中《欧盟排放交易体系(EU ETS)》与《欧盟船舶燃料管理法规(FuelEU Maritime)》将对中欧航运产生直接影响。 EU ETS以市场化手段推动企业减排,要求航运公司为自身的碳排放购买并清缴配额。2024年1月1日,EU ETS政策正式将航运纳入交易体系,所有进出欧盟和欧洲经济区(EEA)港口的5000总吨以上船舶都必须收集并报告其二氧化碳排放数据,并为其碳排放买单。具体规则上,欧盟内部港口间航段的排放按照100%的比例统计,欧盟港口与非欧盟港口之间的航段排放按照50%的比例统计。政策还规定了2024和2025年为过渡期,船舶可分别按照规定的40%和70%的比例清缴碳配额;2026年1月1日起,船舶必须按100%的比例清缴配额。目前,EU ETS中的碳价大约为60欧元/吨二氧化碳。 与此同时,FuelEU Maritime政策则旨在用强制的手段逐步提高航运业使用可再生和低碳燃料的比例。该政策将于2025年生效,主要包含以下三方面的规定: 以91.19gCO2e/MJ为基准,船舶燃料的温室气体排放强度需在2025年降低2%,并之后继续逐步降低,至2050年时降低80%;如果无法达标,则超出的部分按每多使用一吨“等价船用油”缴纳2400欧元罚金计算;若连续不达标,罚金将会逐年上升; 鼓励船舶在欧盟港口使用岸电以降低船舶碳排放强度; 从2034年开始要求船舶至少使用2%的非生物质来源的可再生燃料(即“绿色电质燃料”)。 FuelEU Maritime政策同样仅对5000总吨或以上的船舶有效,同样针对往来欧洲的外部航段提供50%的豁免。与EU ETS不同的是,FuelEU Maritime的计量范围包括了船舶燃料的全生命周期温室气体排放(即“well to wake”)。 甲醇可否帮助航运公司节约碳排放相关成本? 在上述欧盟政策的影响下,如果航运公司不采取措施进行减碳,与欧盟相关的航运成本预计将迎来大幅上涨。由于甲醇的生产方式和成本仍然存在一定的不确定性,落基山研究所通过计算不同类型甲醇的成本和减碳水平,对航运公司在分别选择使用传统燃油和甲醇情况下所需要负担的成本进行了对比:

博客

机遇之海—航运零排放转型专题系列综述篇:全球航运市场及清洁能源技术现状

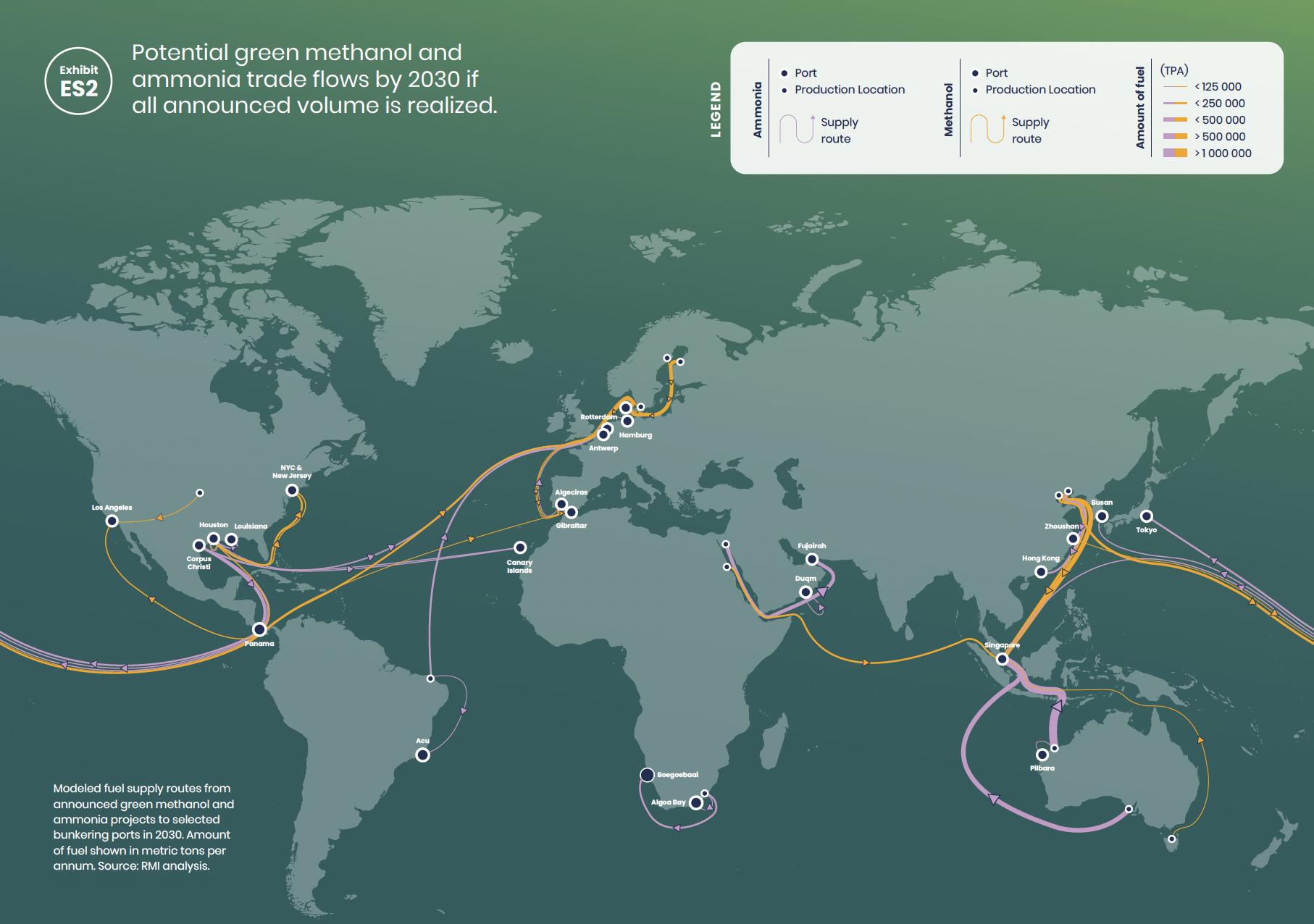

随着过去数十年中全球经济的高速增长和贸易的互通互联,全球船运业经历了一轮高速增长期,船舶保有量和运力持续扩大,货物装载量连年攀升。根据联合国贸易和发展会议(UNCTAD)的统计数据显示,2023年商用船舶总载重吨较1980年的水平增长了两倍有余。目前全世界约82%的产品、原材料等贸易都依赖于航运业的承载和运输,[1]其中约 99% 的能源需求都由燃料油和柴油等化石燃料来满足。[2] 2023年全球航运业的温室气体排放约占全球总排放量的2.2%,约83.34亿吨。[3]若保持现有的能耗、碳排放水平及行业增长速率,根据国际海事组织(International Maritime Organization, IMO)预测,2050年时航运业的温室气体排放量相较于2008年的水平可能最高增长250%。[4]因此,全球航运业零碳转型不仅是供应链和产品脱碳的重要依托,更是应对气候变化,实现各国碳减排目标的关键举措。 为了更有效地促进我国航运零碳转型,落基山研究所推出《机遇之海-航运零排放转型专题系列》,旨在从政策环境、技术趋势、市场机制和基础设施布局等方面全面梳理我国航运业绿色转型的关键影响因素和路径,探讨实现零碳航运所必需的关键能源技术及其成本经济性,并识别转型过程中的关键时间节点和可能遭遇的挑战,全面助力我国航运业的零碳转型。 IMO在《2023年船舶温室气体减排战略》中更新了其于2018年提出的目标,称将于2050年实现远洋航运零排放,以此为基础设定了不同层面的阶段目标,[5]并先后推出了多项立足于船舶能效提升的措施,包括: 1EEDI(船舶能效设计指数)要求船舶在设计阶段采用更多节能技术; 2 SEEMP(船舶能效管理计划)通过船上设备追踪船舶能效,辅助船东更好的管理船舶的环境表现和运营效率; 3 EEXI(现有船舶能效指数)作为EEDI的延伸,该指标以船舶设计时的能效水平为基准,要求船舶现有能效水平有所提升; 4 DCS(船舶燃油消耗数据收集计划)要求船舶每年报告其耗油量和排放水平等指标; 5 CII(碳强度指数)基于SEEMP和DCS的结果,对船舶的碳排放水平进行评级。[6] 据2024年3月1日召开的MEPC81会议,IMO还将在原有措施上推行新的全球燃料标准和针对航运碳排放的定价机制,最终整合成一个IMO零碳政策框架(IMO Net-Zero Framework)。[7] 各国和地区也纷纷采取行动以推动航运转型,其中欧盟在 “Fit for 55″政策框架下推出了欧盟船舶燃料管理法规(FuelEU Maritime),旨在与欧盟碳排放交易体系(EU ETS)、替代燃料基础设施法案、能源税收指令(修订版)协同推进欧盟航运业的零碳转型。除此之外,美国、日本等国家也陆续出台了航运碳减排路线图和相关政策措施。 我国在船舶运输、生产和港口建设等领域始终处于世界前列。根据最新的《2023年交通运输行业发展统计公报》,全国水路运输船舶已达11.83万艘,其中内河运输船舶10.66万艘,沿海运输船舶10672艘,远洋船舶972艘。2023年我国航运业全年完成营业性货运量93.67亿吨,比上年增长9.5%,完成货物周转量近13万亿吨公里,同比增长7.4%。[8]按船舶载重吨计算,我国船舶拥有量占全球总量的13.4%,位列全球第二。[9]2023年,我国造船完工量、新接订单量、手持订单量所占市场份额超过全球总量的50%,连续14年位居世界第一。[10]全球货物和集装箱吞吐量排名前十的港口中,我国分别占八席和七席。[11] 不仅如此,为了更有效促进碳达峰、碳中和目标的实现,并逐步增强航运相关产业的竞争力,我国提出了到2030年新增的新能源和清洁能源动力船舶比例达到40%、营运船舶单位换算周转量的碳排放强度比2020年降低约9.5%等航运能效和管理目标,加大力度开展船舶动力电池、燃料电池和氢氨醇等新型清洁能源的研发和试点示范应用,并着力建设港口岸电、自动化等配套基础设施。[12] 在全球各国的共同努力之下,全球航运的零碳转型已经取得了初步成果。根据克拉克森研究(Clarksons Research)所统计的现役船舶和已预订的新建船舶订单情况,截止2024年3月,全球船队中共有579艘船为“LNG ready”, 322艘为“氨ready“,272艘为“甲醇ready”(根据美国船级社(ABS)2020年7月所发布的《气体与其他低闪点燃料Ready船舶指南》的定义,“Ready”指在船舶的设计与建造阶段,就预先考虑到并预留出将船舶转为使用新兴替代燃料能力的设计与配置)。[13]2022 年,欧盟船舶的平均规模较2018年增长5.7%;船舶EEDI指标较2021年增幅5.6%;碳排放较2018年减少250万吨。[14],[15]目前欧盟境内共51个港口岸电覆盖,而根据欧盟替代燃料基础设施法案 (AFIR)和FuelEU Maritime的要求,为满足建设欧洲内部交通网(Trans-European Transport Network, TEN-T)的需求,到2030年,欧盟的岸电装机容量将增长3-4倍。[16],[17] 2024年上半年,我国新接绿色动力船舶订单占国际份额达71.7%,并实现对所有主流船型的覆盖。[18]我国已经开展探索包括电力、甲醇、氢等多种能源类型为动力的船舶,截止2022年,已投运LNG动力船舶300余艘,电池动力船50余艘,甲醇、氢等燃料在船舶应用的研究和试点工作也已开展。[19]以上海港、青岛港、天津港为代表的一批港口,已基本实现向低碳化、智能化的初步转型。[20]并且,我国港口岸电设施建设成果显著,内河港口基本实现岸电全覆盖,沿海21个港口平均岸电覆盖率高达84%。[21] 为了进一步加速零碳燃料的技术突破,成本降低及在航运领域的大规模推广应用,IMO在其《2023年船舶温室气体减排战略》中,专门设定了近景零排放燃料的加注目标——即至2030年,航运业应至少使用5%的零或近零排放燃料。[22]当前,考虑到燃料的安全性、合规性、经济性、碳减排潜力、与现有基础设施适配性等因素,业内在多种零排放燃料中将绿色甲醇和绿氨确定为可行性较高的路径。但是,全球98.8%的船队仍然使用化石燃料,零排放燃料市场仍处于发展初期。[23]由于绿色甲醇和绿氨的供应和加注能力存在极大的不确定性,上游生产绿色甲醇和绿氨所需的可再生资源与下游港口燃料加注需求无法匹配,导致下游的船东和港口的投资信心不足,阻碍了整体航运转型的进程。 为了降低这种不确定性并提升下游投资者信心,2024年4月,落基山研究所与全球海事论坛(Global Maritime Forum, GMF)共同发布了《机遇的海洋—绿色甲醇与绿氨在港口的供应》 (“Oceans of Opportunity: Supplying Green Methanol and Ammonia at Ports”)报告,针对绿色甲醇和绿氨这两种重要的远洋航运零碳转型清洁燃料的技术水平、成本影响因素和生产供应能力等进行了系统性分析,主要结论包括: 绿色甲醇和绿氨的生产成本是其是否能够获得投资青睐的最主要影响因素(上述两种燃料的终端价格组成中,生产成本占比超过了80%),而生产成本的高低主要取决于当地可再生能源禀赋、项目的资金成本和政府的补贴力度。政府补贴力度会极大影响绿色燃料的生产成本,例如,据落基山研究所测算,在IRA政策对绿电和氢气的补贴情景下,休斯顿地区的电子甲醇生产成本可下降约46%。 […]