博客

国际生物天然气市场观察:实践与展望

生物天然气是以农作物秸秆、畜禽粪污、餐厨垃圾、农副产品加工废水等各类城乡有机废弃物为原料,经厌氧发酵和净化提纯产生的绿色低碳清洁可再生的天然气。《联合国气候变化框架公约》第二十八次缔约方大会完成了《巴黎协定》下首次全球盘点,各方呼吁在全球范围内加快努力,逐步建立净零排放能源系统,在本世纪中叶之前及早,或到本世纪中叶前后实现对零碳和低碳燃料的利用。生物天然气作为一种绿色低碳燃料,可替代化石天然气,并有望在减少天然气对外依存度、保障能源安全和推动能源消费脱碳进程中扮演重要角色。

能源和气候政策推动生物天然气行业发展

在加速能源绿色低碳转型的背景下,生物天然气需求将迎来持续增长。目前,全球各主要国家已制定可再生能源消费目标,为生物天然气等绿色能源的消费创造需求。我国《“十四五”可再生能源发展规划》提出到2025年非化石能源消费占比提高到20%左右,可再生能源非电利用规模达到6000万吨标准煤以上[1]。欧盟《可再生能源指令》修订版(RED III)提出2030年交通领域温室气体强度降低14.5%或可再生能源消费占比达到29%、先进生物燃料和非生物质来源可再生燃料消费占比达到5.5%的目标[2],并在REPowerEU计划中提出到2030年生物天然气产量达到350亿m³的目标[3]。美国《可再生燃料标准》提出,到2025年生物燃料等可再生燃料掺混量不低于343.9亿加仑[4]。为实现碳中和的长期愿景,全球和我国的生物天然气消费需求有望在2050年突破2000亿和500亿m³[5][6]。

各国相继出台支持政策,为生物天然气行业的稳健发展提供基础保障。例如,我国在《农业农村减排固碳实施方案》《关于大力实施可再生能源替代行动的指导意见》等政策文件中,提出要因地制宜发展农村沼气和生物天然气,开展年产千万立方米级生物天然气工程等试点应用,推进有条件地区生物天然气进入管网以及在船舶、航空领域的试点运行[7][8]。欧盟《可再生能源指令》对生物天然气等生物燃料制定可持续性标准[2],《废弃物框架指令》要求成员国单独收集有机废弃物以支持资源循环利用[9]。美国《通胀削减法案》对沼气和生物天然气项目给予生产税抵免、投资税抵免、贷款、贷款豁免、赠款等政策支持[10]。

国际生物天然气供需潜力与成本效益

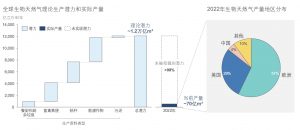

在供给端,生物天然气的发展潜力巨大,但目前产量较低。据世界沼气协会估算,如将餐厨和厨余垃圾、畜禽粪便、秸秆、能源作物、污泥等废弃物列入原料的考虑范围,则全球范围内生物天然气的理论生产潜力可达到1.2万亿m³[11],相当于2022年全球天然气消费量[12]的30%和我国天然气消费量[13]的3.3倍。但目前,仍有超过99%的生产潜力未被挖掘。2022年全球生物天然气产量约为70亿m³,其中欧洲、美国的产量各占57%、29%,我国产量约为3亿m³,占4%左右[14](如图表1所示)。

图表1 全球生物天然气理论潜力、2022年产量及地区分布

数据来源:世界沼气协会、国际能源署

与化石天然气相比,生物天然气的生产成本较高。全球各国的生物天然气生产成本折合人民币普遍高于4元/m³,比2023年东北亚LNG到岸均价、荷兰TTF现货均价高出20%以上。但碳价机制同时也有助于增强生物天然气的市场竞争力,以欧盟碳市场为例,考虑到碳价的化石天然气实际消费成本为4~5元/m³,生物天然气在与化石天然气进行市场竞争时具有一定优势。

在消费端,生物天然气已在全球范围内形成多种消纳利用模式。生物天然气可并入管网或点对点直供用户;从终端使用的角度来看,生物天然气可用于工业、交通、电力、建筑等部门,作为绿色燃料或原料为能源系统脱碳提供可行的解决方案。2022年,欧洲生物天然气用于交通、工业、发电和供暖的比例分别为19%、14%、15%和22%,各国的消纳利用模式也有很大不同,例如:爱沙尼亚、芬兰、意大利、挪威、瑞典主要将其用作交通燃料,法国、瑞士、英国主要将其用于建筑供暖,而德国和比利时则主要将其用作工业燃料和原料[15]。

生物天然气交易初具规模

生物天然气的市场交易正在蓬勃发展。在欧盟,为实现其在REPowerEU计划中提出的到2030年生物天然气产量达到350亿m³的目标,欧盟以欧洲可再生气体注册中心(ERGaR)和签发机构协会(AIB)为重要平台,开始推进生物天然气跨境交易,力促欧洲生物天然气统一市场发展。以ERGaR为例,2022年上半年,通过ERGaR进行生物天然气原产地证书的交易数约300次,交易气量不到600GWh。而到了2024年上半年,交易数已超过1300次,交易气量接近1600GWh,均出现显著增长[16]。

与此同时,市场主体也在探索多种形式的交易模式,其中长期购销协议(简称“长协”)备受市场青睐。签订长协的双方通过商业谈判确定长期供应量,并锁定供应价格。作为一种成熟的交易模式,长协在天然气、绿色电力、煤炭等能源和大宗商品交易中已得到普遍应用。在生物天然气市场,长协可以满足供应方、需求方和政府的不同需求,具体如下:

•供应方:其面临的挑战之一是难以寻找需求方消纳绿气,致使项目投资回报不明确,投资风险较高。而长协可帮助供应方锁定客户,稳定财务回报预期,从而便于供应方规划生产活动、获得融资,进而刺激对于生物天然气技术和市场的投资需求的增长;

•需求方:受生产成本、化石天然气价格、证书或减排信用价格等多重因素影响,生物天然气价格波动风险较大。而长协可帮助需求方实现稳定的生物天然气供应,从而避免由市场价格飙升带来的风险;

•政府:为培育低碳技术和市场,免不了要对生物天然气项目进行补贴,增加财政负担。而长协的签订属于市场行为,生物天然气的成本溢价完全由需求方承担,可帮助政府省下对生物天然气的财政补贴。

目前,国际市场上已涌现出不少长协采购生物天然气的成功案例。例如,能源企业ENGIE与化工材料企业Arkema签订了10年的生物天然气长协,前者为后者每年供应约3000万m³的生物天然气[17];能源企业TotalEnergies和建筑材料企业Saint-Gobain签订了3年的生物天然气长协,总供气量约为1000万m³,供应的生物天然气经国际可持续发展和碳认证(ISCC)体系的认证[18];公用事业服务商FortisBC Energy Inc.也通过长协向能源综合服务商Tidal Energy Marketing以不高于30加元/GJ的价格采购生物天然气[19]。

证书交易体现生物天然气绿色价值

证书作为生物天然气的“身份证”,可充分体现生物天然气的绿色属性,而这一属性的认定有赖于对标准的不断完善。目前全球已有多个国家制定生物天然气可持续性标准,欧盟《可再生能源指令》、美国《可再生燃料标准》、英国《可再生交通燃料义务》、巴西《生物燃料政策》等国家法规政策要求生物天然气等绿色燃料满足燃料全生命周期温室气体减排量、原料获取等方面的标准。在全球范围内,不仅有各国出台的法规标准为绿色认证提供依据,也出现了衔接各国绿色燃料标准的认证体系,以国际可持续发展和碳认证(ISCC)、可持续生物材料圆桌会议(RSB)等可持续发展自愿认证体系为例,它们覆盖温室气体减排、原料获取、监管链等方面的标准,获得欧盟、德国、日本等经济体官方认证,并对生物燃料生产过程中的安全工作环境、人权保护、土地权利、商业管理等方面提出额外认证要求(如图表2所示)。

图表2 部分国家和认证体系生物天然气可持续性相关标准

来源:欧盟委员会、美国环保署、英国交通部、巴西矿业和能源部、ISCC、RSB

证书的交易模式总体分为“绑定”和“解耦”两类,其核心区别在于生物天然气的绿色属性是否与实体气体分离(如图表3所示)。在证书与气体绑定(即“气证合一”)的模式下,需求方向同一供应链内的供应方直接采购经认证的生物天然气,气体的能源和环境属性最终由需求方拥有和使用。“气证合一”的实践包括生物天然气从生产者点对点运输至需求方,或通过质量平衡措施注入天然气管网。而在证书与气体分离(即“气证分离”)的模式下,经认证的生物天然气可与其绿色证书分离,气体和证书随后分别进入不同的市场,供不同的需求方进行购买。在实践中,在美国《可再生燃料标准》、英国《可再生交通燃料义务》等法规体系下都允许“气证分离”的证书交易。而无论采用哪种交易模式,都需要采取监管链措施,确保生物天然气及其绿色属性不被重复使用。

图表3 生物天然气及其证书监管链交易模式示意

来源:落基山研究所

在生产成本高企的条件下,证书为生物天然气生产方额外提供了可观的财务收益。在欧洲,生物天然气原产地担保(GOs)证书的价格随原料类型和获得补贴情况而变,以2025年2月7日收盘价为例,英国、丹麦、荷兰、德国等国的各类生物天然气项目的证书价格折合0.7~5.0元/m³天然气[20],相当于2024年荷兰TTF天然气现货均价的20%~179%。在美国《可再生燃料标准》下,生物天然气项目可签发D3和D5两类RIN。2021~2024年,生物天然气D3平均价格折合6.3~8.1元/m³天然气,D5平均价格折合1.7~4.1元/m³天然气,相当于美国Henry Hub天然气年度均价的2.6~14.4倍[21]。由此可见,证书是一种极具潜力的实现生物天然气绿色价值的手段。

我国生物天然气行业发展的行动建议

我国生物天然气行业发展处于快速上升期。基于我国丰富的城乡有机废弃物资源,沼气开发以及提纯为生物天然气的潜力达到数千亿立方米,可显著降低我国化石能源对外依存度、保障我国能源安全。近年来我国生物天然气产量增长态势乐观,在供给和需求两侧已有诸多企业“先行者”进行市场布局。展望下一阶段,我国生物天然气行业发展需要从供给、交易和需求三方面共同发力:

•供给端:通过技术创新、试点示范、政策支持和金融赋能,加速生物天然气生产和投资成本持续下降。对标国际,完善我国生物天然气碳排放和环境可持续性标准,并鼓励本土企业以认证为抓手持续提升产品的市场认可度。

•交易端:构建可追踪、可溯源的统一交易体系,加强生物天然气价值链生产、运输、交易和消纳的透明度,探索建立证书注册、核发、转移与核销机制,研究建设交易中心。鼓励企业先试先行,探索多元化交易模式,参考天然气、绿电等交易,初期可探索长期协议模式以创造和扩大市场需求,待市场规模显著增长后再引入现货、期货等模式。

•需求端:建立产品消费约束和激励机制,打破并网、燃气特许经营、副产品消纳等壁垒。同时,引导企业加大绿色转型力度,扩大生物天然气等绿色能源消费需求。