博客

PTAM框架:助力企业碳行动对比研究的系统方法

在净零碳转型逐渐由理念转向实践的趋势下,全球已有超过130个国家提出净零碳排放目标,覆盖了近90%的碳排放。作为落实碳减排重要主体之一,越来越多的企业选择主动承担起减排的责任,力争为国家和全球应对气候变化做出积极贡献。在碳相关的战略选择、资源配置、行动落实等方面,如何准确认识现状,识别自身优势并分析弱势,离不开科学的方法论和最佳实践的引领。为助力企业行动,落基山研究所提出PTAM框架,从排放现状、战略目标、降碳行动、管理机制等不同维度提出系统方法论,并依据此方法论对比分析国内外代表性企业,为企业探索和践行最佳实践提供参考,并为政策支持和行业引导提供借鉴。

国家双碳战略对以央国企为主的企业提出新要求

自国家提出 “双碳”目标后,“1+N”政策体系得到持续推进和完善,并对以央国企为代表的国内企业提出了新要求。《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》和《2030年前碳达峰行动方案》强调了央国企在制定行动方案、绿色投资、发展技术等方面的引领作用。2021年年底,由国资委印发的《关于推进中央企业高质量发展做好碳达峰碳中和工作的指导意见》不仅点明了央企在碳中和和能源转型中的地位,还将碳达峰、碳中和工作纳入中央企业考核评价体系。2022年5月,国资委印发《提高央企控股上市公司质量工作方案》,推动更多央企控股公司披露ESG专项报告,力争在2023年实现相关专项报告披露“全覆盖”。2022年6月国资委印发《中央企业节约能源与生态环境保护监督管理办法》并于8月1日开始实施,明确提出“中央企业应积极稳妥推进碳达峰碳中和工作,科学合理制定实施碳达峰碳中和规划和行动方案,建立完善二氧化碳排放统计核算、信息披露体系,采取有力措施控制碳排放”。

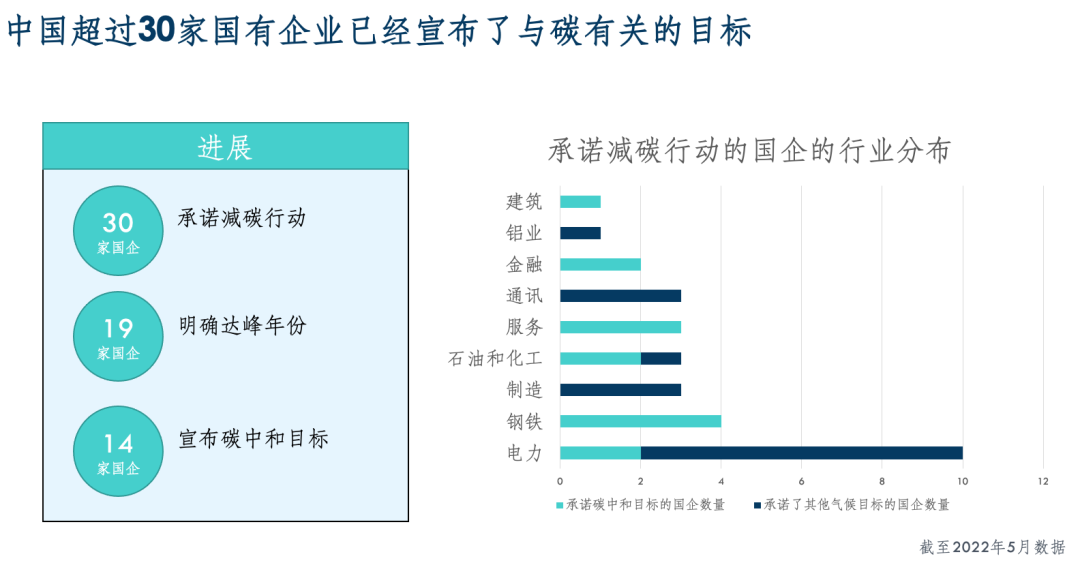

在此背景下,国内不少企业,尤其是央国企,已做出积极探索。截至2022年5月,已有超过30个央国企提出双碳目标,其中19个明确提出碳达峰目标,14个提出碳中和目标。在钢铁、水泥、化工、电解铝等高耗能行业,央国企作为国家落实双碳战略的关键抓手,其重要作用进一步突显。从排放量上看,当前,上述四大重点行业碳排放占全国的44%,其中央国企的排放约占46.7%。从集中度上看,央国企规模大且集中、龙头标杆作用明显。以中国钢铁产量排名前10的钢铁企业为例,其中有7家是央国企,其粗钢产量占到了全国29%;而在水泥产量排名前4的企业中,央国企占比100%,其产量占全国43%。从积极性上看,在钢铁和石油化工领域,已提出双碳目标的央国企排放分别覆盖了该行业央国企排放的约54%和72%。

PTAM框架:系统支持企业碳目标和行动对比

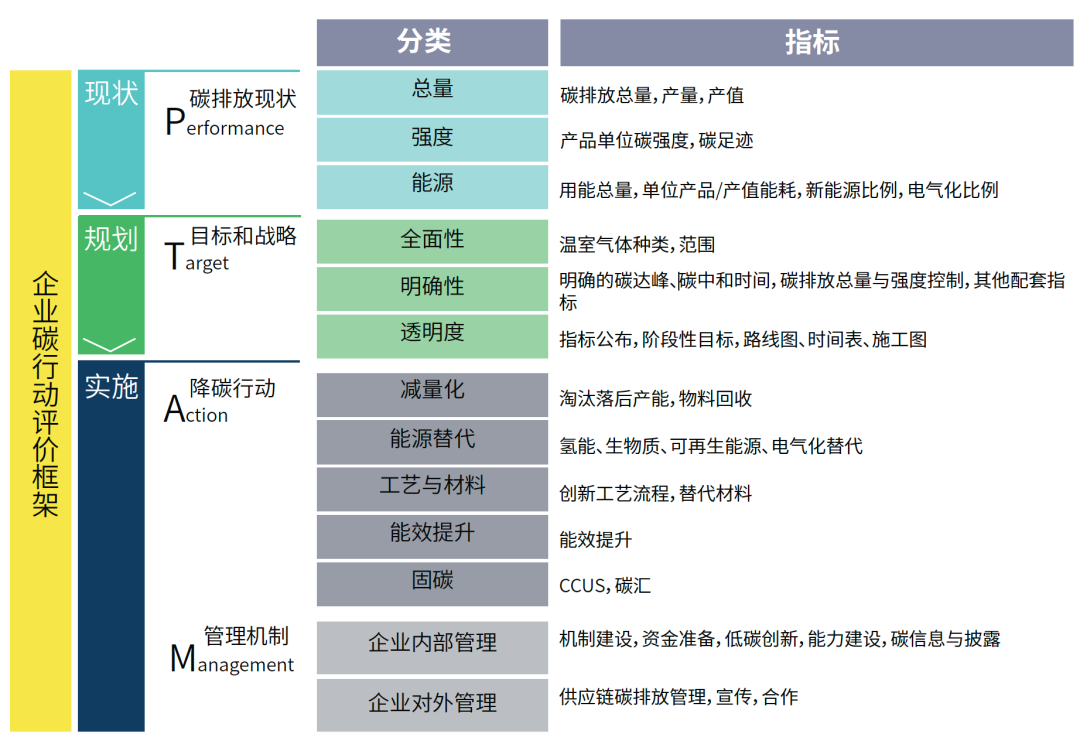

在强政策导向的背景下,当前国内企业制定双碳目标和路线图正面临窗口期,同时也处于亟需央国企积极引领、树立标杆的关键阶段。基于对全球、国内能源转型领域的研究积累,我们提出支持企业双碳目标和行动国际对比研究的PTAM框架,以期通过碳排放现状(Performance, P)、目标和战略(Target, T)、降碳行动(Action, A)和管理机制(Management, M)四个角度,系统梳理对比维度和方法,并以钢铁、水泥、石化化工和电解铝行业为重点,对比分析国内外代表性企业,以期为企业行动、政策支持和行业引导提供参考。

碳排放现状(Performance)

碳排放现状(P)主要用于衡量企业目前的碳排放表现,是企业基准水平的比较。基于发展阶段、产业结构、能源结构等差异,国内外企业在进行对比时需注意基准线问题,以了解企业的行动起点及其与目标的差距。碳排放现状主要涵盖了碳排放总量、强度、能耗及可再生能源利用水平等指标。

从产业结构上看,我国主要重工业产品产量较大,其中,粗钢、水泥、主要化工产品、铝的产量或产值均占世界50%左右份额。虽然当前单位产品能耗水平接近甚至优于世界平均水平,部分企业的环境指标甚至能达到世界领先水平,但由于整体产量大、能源结构重煤等原因,工业企业的排放量仍然较大。同时,重工业企业的国有资产属性较重,据我们的初步估计,在中国主要重工业行业(钢铁、化工、铝)中,央国企的碳排放占该行业的比例大约在35%~50%之间。这充分说明央国企在国家双碳战略中的重要地位,同时也意味着在以重工业为代表的大型央国企在减排和转型方面的潜力与空间。

目标和战略(Target)

目标和战略(T)维度主要用于衡量企业制定 “双碳”目标的意愿与能力。目标制定是企业减碳乃至迈向碳中和的第一步,应符合气候科学、国家与行业的减排要求,及企业的减排雄心与能力。从国内外最佳实践来看,企业应制定明确的综合减排目标,包括整体及阶段性目标、总量与强度等控制目标、温室气体种类及范围的界定等。为实现碳目标,企业还应制定能耗、可再生能源等配套目标,以及与之匹配的路线图、时间表和工作方案。

在全球范围内,已有来自128个国家的约700家公司承诺将实现碳中和或净零排放。在重工业行业中,包括中国的宝武集团、中国石化集团等大型国有企业等15家钢铁公司、29家化工公司、16家水泥公司和3家铝业公司宣布了碳中和/净零排放目标,涵盖了每年接近20亿吨的碳排放量。通过对比国内企业与国际同行双碳目标制定的差异,可以直观了解到企业对减碳责任的担当和雄心,认识企业碳目标在明确性、全面性、可操作性等方面的差异,以及气候承诺在行业间的差异。

企业降碳行动(Actions)

企业的降碳行动(A)和管理机制(M)两个维度都可用于衡量企业实施碳计划的能力与努力。降碳行动指的是企业为实现碳目标而采取的技术措施与具体项目,是企业实施减排的最直接体现。

常见的企业降碳行动可以归类为:(1)产能控制类,如淘汰落后和高污染高排放的产能,在“双高”行业中尤其突出;(2)能效提升类,如工业锅炉改造、余热利用等技术;(3)新能源技术类,利用风电、光伏等绿色电力及氢能、生物质等清洁燃料替代传统电力及化石燃料;(4)工艺创新类,指改变现有工艺流程或材料、减少生产过程碳排放,例如:钢铁行业的短流程炼钢、水泥行业的新型低碳熟料、甲醇生产的P2X技术等;(5)材料回收类,指增加产品可回收能力减少碳排放,例如再生铝及废钢回收等;(6)碳捕集、封存与利用技术(CCUS);(7)碳汇类,目前以自然碳汇项目为主。

通过梳理企业在上述类别的行动,并分析各类方案成熟度和它们对每一类技术的部署,可以了解到:不同行业和地域的企业在行动选择上是否有差别?企业是否偏好高成熟度或低成熟度技术、渐进式或颠覆性技术?低碳技术部署是应局限在行业内部还是跨行业综合解决?跨行业部署行动需要有什么保障机制?对减排贡献更大的解决方案瓶颈是技术还是应用?

企业管理机制( Management)

管理机制(M)是企业为支撑实施降碳行动而采取的保障性制度和措施,其内容涵盖了对内管理和对外管理。对内包括机制建设、资金支持、创新与研发的投入、能力建设、碳信息管理等方面,对外则主要涉及供应链、企业形象、对外合作等。

在企业碳管理机制建设方面,分析框架强调设立气候变化或碳管理的专责部门,建立常规化的碳管理制度,并建立与碳排放挂钩的监督考核制度。例如,中国石油集团在董事会监督下制定和审核公司绿色低碳发展战略和公司碳减排目标,成立“战略规划和低碳管理部门”,同时,集团把节能减排、减污降碳纳入主要管理人员的业绩合同。这些做法将强化企业对双碳问题的管理与协调能力,保障气候问题在企业决策中的优先级。

在资金支持方面,设立专项资金、投资绿色生产活动、拓宽外部筹资渠道等都有可被视为实现目的的有效手段。以宝武集团为例,集团2021年组建了500亿规模的碳中和基金,聚焦清洁能源、绿色技术、环境保护、污染防治等方向,为宝武实现自身及钢铁行业的低碳冶金发展助力。宝武还发行了全国首单低碳转型债,募集资金将全部用于子公司湛江钢铁氢基竖炉系统项目。这些绿色投融资项目都将有助于推动企业突破低碳创新中的经济性问题。

企业还应做好碳信息的收集与披露。以德国巴斯夫集团(BASF)为例,2021年,它计算了约45,000个销售产品的碳足迹,是首家向客户提供所有在售产品个别碳足迹的大型化工企业。碳信息披露使其能够为客户提供更透明的二氧化碳排放数据。瑞士霍尔希姆公司(Holcim)则会在其企业气候报告中,披露本年度碳排放与2030年碳目标的达成情况,并披露企业在采购低碳产品、废物回收利用、创新水泥配方、燃料替代、范围一减排、零碳试点等重点行动领域的关键绩效指标。

从全产业链角度统筹上下游协同减排方面,全球领先企业最佳实践包括供应链环节碳排放核算与管理,筛选低碳供应商,并要求供应商披露碳排放信息等。例如,挪威海德鲁公司(Norsk Hydro)就明确提出采购低碳电力和低碳回收铝的政策,并且要求评定回收废铝边角料的来源和碳足迹。此外,该企业还有意识地采购碳足迹较低的金属。得益于这一举措,海德鲁的范围3排放在2018-2021年间减少了18%。

结语

PTAM框架提供了系统化的方法,对排放现状、战略目标、降碳行动、管理机制等不同维度进行拆解和分析。该框架在应用于国内外不同行业间的对比时,可用于识别行业和机制差异;在应用于同行业国内外代表企业的对比时,则可用于参照最佳实践。当前,国内企业在企业目标战略、降碳行动和管理机制等方面已经展开积极行动,可与其他跨国企业充分交流、相互借鉴。同时,需要系统性地归纳和总结基本逻辑,并结合中国在能源转型和企业行动方面的特征、需求与优势,力争探索并建立能引领全球行业转型与企业行动的最佳实践。