2026年5月8日,落基山研究所发布《2026电力市场化改革与电价体系洞察:面向市场参与者的十大趋势》报告。自2015年新一轮“电改”启动以来,落基山研究所一直致力于密切追踪电力市场化改革进程,并自2023年起陆续推出面向市场参与者的《电力市场化改革与电价体系洞察》年度系列报告,力图为发用电主体提供兼具深度和广度的阶段性洞察。在构建全国统一大市场和新型能源体系的背景下,报告旨在帮助市场参与者更好地把握快速变化的电力市场与价格体系,共同助力新型电力系统构建与能源绿色低碳转型。

2026年是“十五五”开局之年,也是完善全国统一电力市场体系的新起点。为进一步深化电力体制改革,加快健全适应新型能源体系的市场和价格机制,2026年2月,国务院办公厅发布《关于完善全国统一电力市场体系的实施意见》(国办发〔2026〕4号),这是继《关于进一步深化电力体制改革的若干意见》(中发〔2015〕9号)后推动电力市场化改革的又一重要文件。到2030年,全国统一电力市场体系基本建成,各类型电源和电力用户(除保障性用户外)全部直接参与电力市场;到2035年,全国统一电力市场体系全面建成,市场功能进一步成熟完善。未来,电力资源在电能量、调节、容量、环境等方面的多维价值将全面由市场反映,以电力为主体、多种能源协同互济的全国统一能源市场体系初步形成。

回顾过去一年,全国统一电力市场体系已初步建成,如期实现了市场建设的阶段性目标。电力市场基础规则体系构建完成,形成了以《电力市场运行基本规则》为基础,电力中长期市场、电力现货市场和电力辅助服务市场基本规则为主干,电力市场信息披露、注册、计量结算基本规则为支撑的电力市场“1+6”基础规则体系。省级电力现货市场基本实现全覆盖,现货市场发现价格、调节供需的作用持续加强。电力中长期市场规则时隔五年再次更新,适应市场发展的新变化,分时电价由行政划分向市场形成过渡,中长期交易向“更短”和“更长”周期两头延伸。新能源可持续发展价格结算机制在各地落地,新能源电量由计划全面转入市场,上网电价由市场形成,存量新能源项目完成平移,增量项目竞价陆续开展。容量电价机制覆盖更多类型发电侧资源,对电力系统的顶峰能力将成为补偿基准,依托各类发电侧资源的可靠容量,公平反映不同机组对电力系统顶峰贡献。单一容量制输配电价创新,适应新能源就近消纳项目和以输送清洁能源电量为主的跨省跨区专项工程的实际需求,促进新能源更高水平消纳。系统运行费用变化重构终端用户电费结构,反映了电力非能量属性(如保供、环境等)的重要性不断上升。

按市场或价格组成——电能量交易

1.省级现货市场已基本实现全覆盖,现货价格将成为中长期市场和零售市场的价格锚点

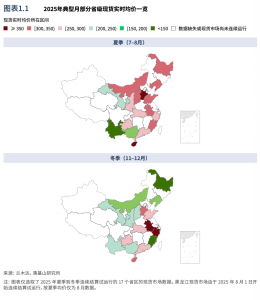

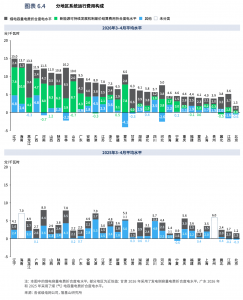

截至目前,正式运行或连续结算试运行的现货市场(含南方区域电力现货市场和24个省级电力现货市场)已覆盖29个省级电网,在未来1-2年,连续结算试运行的各现货市场预计将有序转为正式运行。在价格方面,不同地区的现货价格水平差异明显,主要受当地动力煤价格、可再生能源出力、负荷水平、供热约束等因素影响,并呈现一定季节性特点。在机制衔接方面,现货市场价格在引导分时价格信号形成的过程中作用凸显,助力推动中长期市场和零售市场的精细化交易。

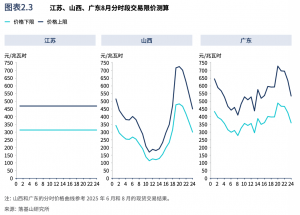

2.中长期分时段交易已广泛开展,部分地区成交价格日内峰谷波动幅度受交易限价影响

中长期分时段交易已全面铺开,推动中长期交易的电价分时从行政主导向市场定价转型。当前,分时段交易限价在长周期中长期交易(如年度交易等)中普遍参考“燃煤基准价±20%”,影响了部分地区成交价格日内峰谷波动幅度,个别地区结合市场情况已经放宽了价格下限。短周期中长期交易(如多日交易等)中限价普遍参考现货交易限价,促进了中长期市场与现货市场的衔接。

3.批零价格传导深化,零售侧市场化分时电价正加快落地

批发市场与零售市场的价格传导不断深化,在2026年的电力零售套餐设计中,有约半数地区明确要求全部或部分电量的价格与批发市场价格挂钩,并主要采取与整体批发市场均价挂钩的方式。部分地区的零售套餐已不再设置固定的峰谷时段或浮动系数,正逐步向双方约定的市场化分时价格形成机制迈进。受制于零售市场信息透明度有限、售电公司良莠不齐、批零价格传导尚未充分实现等现实因素,零售电价风险管控持续加强,各地采取了多样化举措以降低用户风险。

按市场或价格组成——其他定价机制

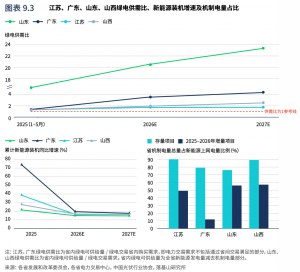

4.新能源可持续发展价格结算机制全面落地,各地区执行方案、竞价结果和结算费用有显著差异

2025年2月,国家发展改革委、国家能源局联合印发《关于深化新能源上网电价市场化改革促进新能源高质量发展的通知》(发改价格〔2025〕136号),标志着我国新能源上网电价迈向“全面进入市场+部分场外保障”的新阶段。自2025年7月政策在各地方落地以来,各地机制电价执行呈现“东部率先启动、中西部逐步跟进、全国常态化运行”的节奏特征。增量项目单个项目可进入机制电价的发电量比例上限在各地有较大区别;绝大多数地区对风电和光伏的机制电量进行了明确区分,其中风电占比相对较高。竞价结果方面,各省竞价结果在绝对值上及与当地煤电基准价格相比的降幅上都有显著差异,但无明显的区域特点;各地风光间的价格差异并不统一,这反映了机制电价是技术成本、市场价值及政策引导的综合作用结果。

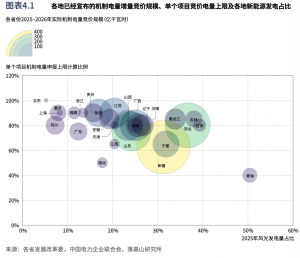

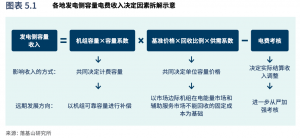

5.容量电价体系向更多类型发电侧主体扩容,顶峰能力成为各类机组获取容量收入的统一标准

2026年1月,国家发展改革委和国家能源局联合印发《关于完善发电侧容量电价机制的通知》(发改价格〔2026〕114号),提出分类完善容量电价机制和有序建立发电侧可靠容量补偿机制。现行容量电价实践中,在全国统一框架下,各地在容量认定、单价计算和电费考核方面的细节差异将影响经营主体的实际收入水平。从长期趋势看,发电侧的容量电费收入将从当前面向特定技术成本回收的容量电价机制,转向面向边际机组的可靠性容量补偿机制,即按统一原则补偿机组的顶峰能力。在这一长期趋势下,预计短期内各地在容量电价机制的进一步调整中:容量电价的覆盖范围将向电网侧新型储能等持续扩展,各地将逐步整合形成统一的发电侧容量机制,容量电费算法将更清晰地反映顶峰能力,现货市场较为成熟的省份有望率先在当地引入容量市场。

6.单一容量制输配电价实现政策突破,系统运行费用在整体用电价格结构中的影响力不断增强

输配电价方面,在既有两部制和单一电量制基础上,面向“与公共电网有清晰物理界面和安全责任界面的各类新能源就近消纳项目”提供单一容量制输配电费模式,面向“以输送清洁能源电量为主的跨省跨区专项工程”探索单一容量制输电价格,以促进新能源更好地消纳利用。在系统运行费用方面,新能源可持续发展机制差价结算费用和煤电(发电侧)容量电费直接推动了近期系统运行费用的调整。一部分通过电能量市场回收的成本转为通过系统运行费用回收。从系统运行费用占用电价格比例来看,以1-10kV单一制工商业代理购电用户为例,系统运行费用在用电价格中的占比提升了约5个百分点,反映了电力非能量属性(如保供、环境等)的重要性不断上升。

按参与主体

7.电网侧独立新型储能经济性受益于容量电价机制的逐步落地,工商业储能运营逻辑在分时电价市场化趋势下面临重塑

“114号文”首次在国家层面明确“建立电网侧独立新型储能容量电价机制”与“有序建立发电侧可靠容量补偿机制。该政策确立了电网侧独立新型储能的系统充裕性价值,为其提供了稳定、长周期的容量电价收益预期,但各省具体落地方案中关键参数的取值带来了储能容量收益的显著差异。与此同时,零售侧分时电价形成机制的市场化转型正重塑工商业储能的核心运营逻辑。在价差套利空间收窄的背景下,工商业储能的收益空间与运营策略将直接受到不同地区零售侧价格形成机制差异的影响,亟需通过与售电公司和用户侧用能管理深度结合,加速向多元化收益模式转型。

8. 发电类虚拟电厂接力分布式新能源聚合商,助力分布式发电资源全面入市

各省分布式新能源入市方案承接“136 号文”设计原则,普遍规定了分布式新能源作为发电类主体参与现货市场的三种方式,即独立报量报价、聚合参与、作为价格接受者。综合考虑准入门槛和可参与交易品种等因素,分布式新能源经营主体选择以发电类虚拟电厂为代表的聚合参与方式具备比较优势。部分省份曾探索聚合商代理分布式新能源聚合参与绿电交易,后续将以发电类虚拟电厂为主体继续开展。在这一新模式下,分布式资源网络和聚合交易能力将成为发电类虚拟电厂运营商的核心竞争壁垒。

9.绿电供需关系宽松平衡,多元应用场景驱动绿证需求加速释放

2025年,绿电交易和绿证交易规模持续扩张,交易价格保持低位运行。数年期交易机制不断健全、绿电交易与其他中长期交易品种的衔接进一步增强。在“136号文”影响下,机制电量不参与绿电交易,但未来两年绿电交易的供给仍有望处于宽松区间,供需比有望持续扩大。未来几年,行业绿色电力消费比例要求和国内外大型企业供应链的低碳管理需求是绿电绿证消费的主要驱动因素,绿色电力消费购买主体多元化、应用场景丰富化趋势将进一步加强。

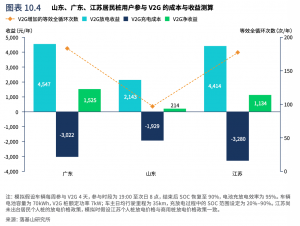

10.车网互动试点建设持续推进,部分省份开始探索V2G上网电价机制

车网互动试点建设取得阶段性进展,九个城市及三十个项目入选国家首批车网互动规模化应用试点,未来两年试点范围有望进一步扩大。部分地区已出台V2G补贴政策,以降低投资门槛、推动基础设施落地。目前三省已发布放电上网电价政策,设计思路主要分两类:一类直接参考现货价格;另一类结合燃煤标杆电价、行政分时时段划分和浮动系数确定。车辆停放时段能否覆盖放电价格高峰时段、V2G桩功率、车辆SOC区间设置是影响车主V2G收益的关键因素。

落基山研究所常务董事兼北京代表处首席代表李婷表示:“建设全国统一电力市场体系,既是构建全国统一大市场、建设新型电力系统与新型能源体系的要求,也将为保障能源安全、经济社会发展和绿色低碳转型提供有力支撑。到2030年,全国统一电力市场体系将基本建成,各类型电源和除保障性用户外的电力用户将全部直接参与电力市场。要充分发挥电力市场的作用,既需要科学完善的市场与机制设计,更需要充分赋能各类市场参与主体。落基山研究所希望通过持续发布《电力市场化改革与电价体系洞察》这一年度系列报告,帮助市场参与者更好地解析市场建设动态、理解电力价格体系、洞悉市场发展趋势、提升市场参与能力,为构建全国统一大市场和建设新型能源体系注入持续动能。”

除本系列报告外,落基山研究所为新能源、新型储能、虚拟电厂、电力用户等市场参与者提供针对性的专项研究与策略支持。如您对报告相关内容、涉及行业领域或特定专题有相关需求,欢迎联系我们作进一步探讨。