2025年12月11日——今天,落基山研究所发布《容量机制演进下的新型储能发展策略:基于国内外实践的比较研究》报告。报告系统梳理和分析了我国容量电价机制的整体发展趋势和近期地方实践思路,深入剖析英国、意大利等已建成容量市场地区的运作模式和交易情况,并重点聚焦储能在各地容量机制中的参与情况和预期收益,在此基础上提出新型储能主体参与容量电价机制或容量市场的策略建议。报告旨在帮助新型储能决策者与经营主体更好地了解、理解和适应容量电价机制与容量市场,为新型储能在电力市场化条件下实现高质量发展提供有力支撑。

行业背景

新型储能既是“双碳”目标下新型电力系统中的关键组成部分,也是新型电力系统实现柔性灵活运行的重要支撑。截至2025年9月底,全国新型储能装机累计已超过1亿千瓦。按照国家发展改革委、国家能源局《新型储能规模化建设行动方案(2025—2027 年)》(发改能源〔2025〕1144 号)的规划,到2027年末,全国新型储能装机将达到1.8亿千瓦以上,技术路线和应用场景将进一步丰富,以更好地支撑新型电力系统加速建设和能源绿色低碳转型。

市场化发展是新型储能所需要面对的新形势和新挑战。随着电力市场化的不断深入,新型储能的发展模式在2025年发生了根本性变化。2025年2月出台的《关于深化新能源上网电价市场化改革促进新能源高质量发展的通知》(发改价格〔2025〕136 号)推动新能源全面入市,同时明确不得将配置储能作为新建新能源项目核准、并网、上网等的前置条件,这标志着新型储能配置从“政策需要”向“ 市场需要” 转变。新型储能需要在全国统一电力市场体系下拓展自身的发展空间。

当前,我国正在加速完善容量电价机制,其中针对新型储能等新型经营主体的机制设计是关注重点。《全国统一电力市场发展规划蓝皮书》将近中期容量市场建设的重点任务聚焦于“深化完善容量电价机制”,并推动其 “逐步向多类型主体参与的容量市场机制过渡”。《新型储能规模化建设专项行动方案(2025—2027 年)》(发改能源〔2025〕1144 号)中也提出,要“推动完善新型储能等调节资源容量电价机制,有序建立可靠容量补偿机制,对电力系统可靠容量给予合理补偿”。在此背景下,我国未来容量电价机制的设计与建设,尤其是新型储能被纳入机制的具体方式,将直接关系到其项目的投资回报水平,进而对投资主体的建设信心与战略布局产生影响。

报告洞察

新型储能参与容量电价机制与容量市场的实践

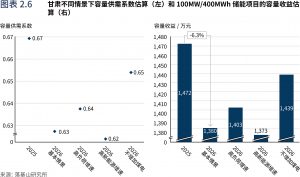

我国发电侧容量电价机制:为探索新型储能容量电价机制,甘肃、宁夏等地已发布发电侧容量电价机制实施方案的征求意见稿,并积极探索如何将储能设施纳入该机制。在上述征求意见稿中,容量电费都统一由有效容量、容量电价、容量供需系数三者乘积确定,其相关参数在取值和测算上的不同将导致新型储能实获的容量电费产生差别。

- 甘肃和宁夏直接采取用满功率放电时长除以6的方式来计算新型储能的有效容量,连续放电时长越长的储能项目获得的容量电费越高。

- 容量供需系数受电力系统整体的容量供需关系影响;系统里各类装机的持续增长将降低容量供需系数,容量电费相应走低。

甘肃不同情景下容量供需系数估算(左)和 100MW/400MWh 储能项目的容量收益估算(右)

英国和意大利容量市场:英国自2014年起开始组织容量市场拍卖,针对每个交付年度分别提前四年和提前一年开展两轮拍卖,即T-4拍卖和T-1拍卖。越来越多的储能项目作为新建发电单元参与到T-4拍卖和T-1拍卖中,并逐渐成为新建发电单元中的中标主力。意大利容量市场自2019年启动至2025年11月间已累计举办6次主拍竞价,分别对应2022–2027交付年度。其中,自2024 交付年度开始,新建容量中火电大量退坡,储能容量占比逐年增加。

在英、意容量市场中,储能项目的收益主要取决于容量折算系数与成交价格,两者均与系统容量供需状况密切相关。具体而言,系统所需支撑时间越长,特定放电时长储能的容量折算系数越低;成交价格取决于系统容量的具体供给情况,包括市场竞争强度以及边际机组(如燃气机组)成本等因素。

容量机制对比分析

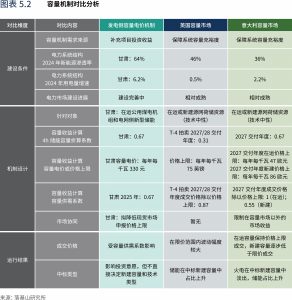

我国发电侧容量电价机制与英国、意大利的容量市场的设立均为机组的容量价值提供了相应收益,但基于不同的建设条件,其具体机制设计存在差异,这影响了市场主体在不同容量机制下的参与情况和收益水平。

- 从建设条件看,我国多个省份的新能源渗透率与电力需求增速已超过英国和意大利,在我国“电力供给结构以化石能源发电为主体向新能源提供可靠电力支撑转变”过程中,电力系统容量充裕度面临更为严峻的挑战。当前,我国电力市场尚在完善过程中,省级层面拟在现有容量机制的基础上推行发电侧容量电价机制,作为建立市场化容量补偿机制的探索。

- 从机制设计看,发电侧容量电价机制与英、意容量市场均以机组的实际容量支撑作用为基础提供容量收益。在当前尚未构建容量市场竞争体系的阶段,发电侧容量电价机制通过引入容量供需系数来反映系统供需情况,并就如何建立起它与电能量市场的协同机制展开了初步探索。这一设计既是对市场化容量补偿机制的有益实践,也为未来向成熟容量市场过渡奠定了基础。

- 从运行结果看,我国现行抽水蓄能、煤电等容量机制有效保障了电力供应,而覆盖更多主体的发电侧容量电价机制尚未落地运行。英、意容量市场的运行保障了系统容量充裕度,不仅为在运项目提供了容量收益,并通过长期合约引导新建容量投资。英国和意大利在容量市场中设置的不同程度价格上限反映出两国在对容量市场价格干预力度上的差异,这直接影响了成交价格的价格水平和波动幅度。在参与主体方面,储能项目在容量市场中参与度的提升充分体现了电力系统转型的整体趋势。

容量机制对比分析

储能参与容量机制的关键策略

- 短期关注系统容量需求:在新能源发展水平不同的地区,对储能容量规模和放电时长的需求存在显著差异,这一差异不仅会影响容量电价机制出台时间,还会导致储能项目在收益方面存在差异。投资者在制定布局策略时,不仅需精准判断目标市场的储能需求强度,还应确保项目配置的放电时长与当地系统所需的容量支撑时长相匹配。

- 长期关注供给侧的竞争:借鉴英国与意大利等国的实践经验,储能投资与经营主体在参与容量市场时,需要综合考量自身项目建设进度,以及储能或非储能等各类竞争性资源的建设预期,审慎选择入场时机,以实现容量收益最大化。尤其在市场运营初期,需避免为抢占份额而盲目涌入或采取非理性低价竞标行为。

落基山研究所常务董事兼北京代表处首席代表李婷表示:“新型储能是新型电力系统的重要组成要素,其规模化应用有助于显著提升系统支撑能力和调节能力,从而增强电力系统的供应保障能力与新能源消纳能力。无论国内外,容量电价机制或容量市场的收益都已经或即将成为新型储能重要的收入来源,新型储能主体需要做好充分准备,深入理解并加以运用。容量机制将为包括新型储能在内的各类调节性资源提供有效参与途径,使其保障系统充裕度的价值得到合理体现,从而有力支撑新型储能在电力市场化背景下实现可持续与高质量发展,并为构建新型电力系统做出积极贡献。”