2025年12月17日,落基山研究所联合中国光伏行业协会发布《中国分布式光伏韧性发展路径:2026与2027年展望报告》。报告聚焦2026至2027行业转型关键期,旨在协助广大分布式光伏决策和经营主体更清晰地把握行业发展新趋势、适应发展新环境,识别具有较高确定性的商业模式与盈利路径,在助力分布式光伏实现高质量发展的同时,持续保持显著增长规模。报告对国内分布式发展各阶段进行了梳理,深入分析了国际上分布式光伏渗透率较高的国家和地区的发展阶段特征及核心驱动力,并对新政策环境下国内多种分布式光伏开发场景的发展机遇进行了评估和展望。本研究由能源基金会提供支持。

行业背景

自2025年以来我国发布的多项重要政策均表明,“十五五”时期,能源消费增量将主要依靠非化石能源满足,能源结构和系统形态将发生深刻变革,必须持续提高新能源供给比例,支撑引领经济社会发展全面绿色转型。实际上,从前三季度数据来看,2025年,我国有望首次实现水电与煤电发电量同比下降,这意味着新增电力需求主要由风电和光伏满足,是我国电力系统低碳发展的重要里程碑。在此基础上需持续推动新能源发电更大规模平稳发展,方能在“十五五”时期初步建成清洁低碳安全高效的新型能源体系,并高质量完成我国2035年国家自主贡献目标。

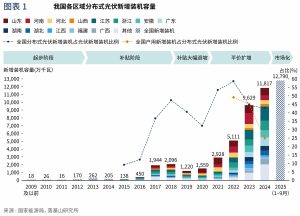

分布式光伏不仅是我国“双碳”目标下新型电力系统建设中的坚实支撑,也是我国满足快速增长用电需求的关键方式。自2021年底以来,该板块累计装机年平均增长率高达49%,显著高于集中式光伏与风电。截至2025年9月底,分布式光伏累计装机容量已突破5亿千瓦,在光伏总装机及新能源装机中占比分别达到45%和约30%。同时,分布式光伏因靠近用户端,可直接贡献于工业、建筑、交通等重点领域的绿电利用,是推动能源消费绿色化低碳化、提高终端用能清洁电气化的有力抓手。

近年来,在光伏渗透率迅猛增长与电力市场化改革深化的双重驱动下,我国逐步引导分布式光伏从高速增长转向高质量发展,陆续出台了《分布式光伏发电开发建设管理办法》(国能发新能规〔2025〕7号)、《关于深化新能源上网电价市场化改革 促进新能源高质量发展的通知》(发改价格〔2025〕136号)等多个与分布式光伏相关的行业政策,行业发展新趋势日益明晰:新项目开发转向以负荷为核心,系统造价基本趋于稳定,项目收益不确定性增强,绿色电力需求快速提高。

报告洞察

落基山研究所电力系统与可再生能源部门主任刘雨菁现场发布报告

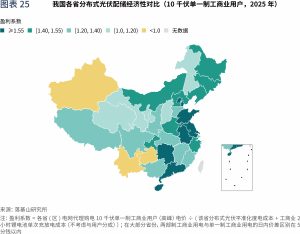

- 对于工商业分布式光伏项目,在自发自用模式下,光伏发电成本将保持经济性优势但幅度可能缩小,光储互动模式将在改善项目经济性的同时有效扩大光伏装机规模。在全国范围内,分布式光伏发电成本已显著低于工商业购电成本,未来两年,全国绝大多数工商业用户的电网购电成本总体水平有望保持稳定、日间购电价格可能进一步下降。随着储能成本的进一步下降,以及工商业自发自用比例要求或将进一步提高,分布式光伏与储能互动发展是必然趋势,但仍需在多个相关方之间形成较统一的风险认知和定价模式,才能在短时间内实现大规模发展。与此同时,相关决策和经营主体也需紧密关注各省因零售电价政策调整而带来的峰谷价差或晚高峰价格水平的显著变化。

- 在余电上网模式下,短期而言,参与竞价入选机制电量仍是目前保障项目收益的重要手段,但仍需同步重视培育参与市场的能力,并通过参与市场扩大新增装机规模。“136号文”发布之前,四省已经有过分布式光伏入市的相关探索。2025年新能源上网电量全面入市后,在全国范围内,分布式光伏项目参与现货市场方式均为报量报价、聚合参与、作为价格接受者参与三种。目前为止,分布式光伏绝大多数是作为价格接受者参与。此外,分布式项目参与辅助服务市场和获得容量补偿电价方面的规定因省而异。

- 对户用分布式光伏项目而言,除了参与机制电价竞价,传统开发模式和安装场景将难以支撑大规模的新增装机,光储项目的发展空间亦非常有限,新模式与新场景则处于积极探索期。居民用户不进入电力市场,用电价格较低且调整周期长,虽然居民生活用电和电动汽车充电两套价格系统都有分时机制,但在实践中的普及率非常低。以上因素皆不利于居民分布式光伏大规模发展自发自用模式,而余电上网模式在新能源全面入市的背景下收益水平也将下降。城市阳台光伏、连片整合汇流进行绿电直连等模式尚待政策和市场层面积极探索。

落基山研究所常务董事兼北京代表处首席代表李婷表示:“推动分布式光伏高质量发展是新型电力系统的重要支撑,也是丰富绿色电力消费场景、构建绿色电力消费体系的关键抓手。国内外实践经验表明,围绕负荷推动高比例自发自用与就近消纳,是分布式光伏可持续发展的核心方向。这既需要大力激发用户侧对绿色电力的需求,也需持续推动供给渠道与安装场景的多元化创新。此外,配套储能已成为高比例分布式光伏发展的必然趋势,允许分布式光伏多渠道参与电力市场是拓宽收入来源、控制收入风险的有效补充路径。”