2024年12月11日,落基山研究所携手长城证券股份有限公司(中国华能产业金融研究院)联合发布《氢电耦合发展报告:基于绿氢项目尺度的发展策略研究》报告(以下简称“报告”)。报告基于风光制绿氢一体化项目视角,以内蒙古为典型样本,依托既有政策条件和技术发展趋势,就绿氢项目的投资与运行决策进行经济性测算和仿真模拟,定量化探讨了绿氢项目场内电储能和储氢设施配置要求、绿氢项目与公共电网交互程度等关键政策变量与绿氢项目投资运营决策之间的互动关系,以期为进一步优化绿氢项目配置要求、推动绿氢项目投资决策与落地提供可参考的判断依据。

落基山研究所电力系统与可再生能源项目主管高硕代表机构发布报告

氢能是我国未来能源体系的重要组成部分,对于难以完全实现电气化的终端用能部门,通过氢能进行温室气体减排尤为关键。预计到2060年,我国终端能源消费总量中约有10%-15%将由氢能提供,并将以可再生能源电力制备的绿氢为主,这意味着制氢年耗电量可达约3.6万亿千瓦时,占全社会用电量的近五分之一。在面对规模如此庞大的电氢转换需求时,氢电耦合无疑是能源系统转型过程中必须重点关注的问题之一。

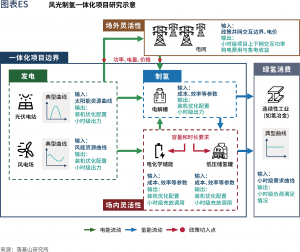

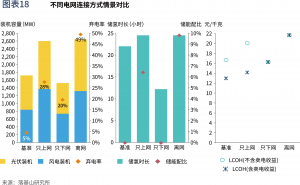

氢电耦合发展的核心问题之一,在于如何解决用氢端需求曲线与可再生能源电力出力曲线之间不匹配的问题。从供给侧看,绿氢生产即其制备所需的可再生电力将主要依托光伏发电和风力发电,其发电出力具有间歇性、波动性、随机性的特点,发电设备的利用小时数较低,日内功率波动幅度大。而从消费侧看,绿氢在工业等场景中的应用通常对连续性和稳定性具有较强需求,以满足生产过程的安全性和工业品经济性。因此,绿氢项目需要借助电网交互、电化学储能、储氢等必要的技术手段,寻求新能源发电装机、制氢电解槽装机和下游用氢需求之间的平衡点,实现电力系统、氢能系统和终端消费的均衡与协同发展。

当前,我国绿氢产业尚处于发展初期,截止2023年底,全国在运绿氢项目产能仅占氢气总产能的0.1%,制氢电量仅占全社会用电量的0.03%,“绿电制绿氢”在电和氢两个系统中的占比仍然较小,因此,面向当前阶段的氢电耦合问题研究宜优先关注项目尺度下电与氢的技术配置和协同发展。

与此同时,我国也有诸多省区通过政策端发力以积极推动绿氢项目落地。例如,内蒙古自治区继2022年2月发布《内蒙古自治区人民政府办公厅关于促进氢能产业高质量发展的意见》后,分别于2022年和2023年出台和修订了《内蒙古自治区风光制氢一体化项目实施细则》,为绿氢项目的落地提供了操作层面的政策指导与支持。

本报告以内蒙古的风光制氢项目为研究案例,依托既有政策条件,就绿氢项目的投资与运行决策进行经济性分析与仿真模拟,以求对绿氢项目开发和运营过程中的关键政策变量(例如:场内各类设施的配置要求和场内场外电量交互比例等)与项目投资运营决策之间的互动关系进行定量化探讨。

通过分析与模拟不同政策变量组合场景下绿氢项目的最优投资与运行方案,报告按政策变量归纳,对当前绿氢发展阶段下政策设计与项目落地之间的潜在相互关系进行了总结:

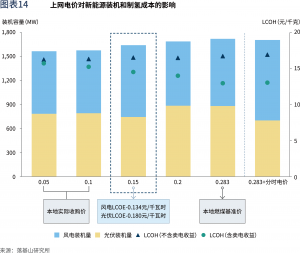

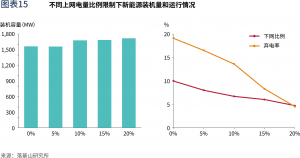

1. 上网政策(电量比例限制与电价水平)直接影响风光制氢项目余电上网部分电量的收益,对成本最优场景下风光发电资源的装机量、超配比例和产品经济性起决定性作用。允许上网的余电电量比例越高,最优场景下的风光装机水平越高,风光超配情况越明显,项目总规模越大,当上网电量限制从10%调整至20%时,风光装机总量增加3%,如将上网收益纳入核算,则平准化氢成本下降11%;如不考虑上网收益,则平准化氢成本上升2%。上网电价水平对成本经济性也有明显影响,电价水平越高,则将上网收益纳入核算的平准化氢成本就越低。而当电价水平在新能源平准化度电成本附近时,电价水平变化对风光装机配置总量和风光配比所产生的影响将更加显著。

2. 下网政策将决定场内储能配置情况,当下网电量比例限制调整至5%或更低时,继续严格限制下网电量将显著推高项目成本。模拟结果显示,在当前各项政策约束下确定的最优场景中,下网电量水平通常不会触及10%这一限额,一般在4%-8%左右,下网限额这一政策变量对项目配置的影响不明显。但当限额调整至5%以下时,下网电量限制将开始对场外灵活性供给产生影响,灵活性需求向场内灵活性挤压,项目方或需通过提高场内灵活性资源配置来补足灵活性需求,显著推升项目成本。

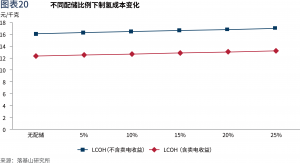

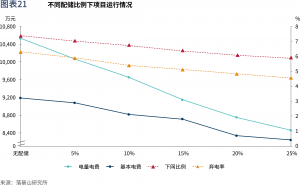

3. 电化学储能配置政策直接影响系统成本,现阶段,业主方出于成本考虑一般缺乏超配电储能设施的动力,但配置电化学储能对于项目所在地电网而言具有外部性收益。测算显示,电化学储能在本研究所列的灵活性供给选项中不具有比较优势,除个别有严格电网交互限制的场景外,电化学储能不是项目自然选择的灵活性资源,需借助政策的力量进行配置。项目方一般会按照政策要求下限加以配置,与无配储的情景相比,按照政策要求配置4小时、15%的电化学储能的初始投资成本提高7%。而在政策约束下配置电化学储能后,相比于无储能配置的情况下,下网电量下降13%,项目对当地电网的友好度进一步提升。

4. 与电化学储能相比,低压储氢是具有比较优势的场内灵活性选择,政策变量对配置的影响较小。相比于电化学储能,低压储氢的比较优势体现在循环次数和充放功率方面。因而在需要连续稳定供氢的场合,在土地和初始投资较为宽松时,最优场景倾向于在低压储氢和电化学储能中优先配置前者。

此外,报告还从优化政策设计和助力项目投资运营两个维度分别提出如下建议:

从政策制定的角度看,如要进一步修订和完善绿氢项目实施细则,可考虑如下方向:

1. 审慎设定和调整上网电量比例限制,适时调整上网电价;

2. 合理确定下网电量限制比例,在现有基础上可以有小幅收紧,但需留有余量;

3. 权衡电化学储能配置的比例和时长要求,对现阶段业主的成本可负担性和未来绿氢项目大规模发展后电网的调节需求进行平衡;

4. 在氢储能方面,适当推动长周期储能的先行先试。

从绿氢项目业主的投资与运营角度看,

1. 在场外灵活性配置方面,存量项目业主宜优先关注上网电价调整趋势,此外,增量项目开发商还需重点关注上网电量限制的变化情况;

2. 在场内灵活性配置方面,项目业主宜预留好场内灵活性再开发的空间和与预案,为中远期灵活性供需关系变化留好应对空间。

落基山研究所常务董事兼北京代表处首席代表李婷表示,“绿氢产业是双碳目标下未来能源体系中的关键产业,氢能与电能耦合发展是传统氢产业向绿氢产业转型发展伴生的新课题。风光制绿氢一体化项目需要借助电网交互、电化学储能、储氢等必要的技术手段,寻求在新能源发电装机、制氢电解槽装机和下游用氢需求之间的平衡点,实现电力系统、氢能系统和终端消费的均衡与协同发展。未来,落基山研究所将持续探索绿电与绿氢耦合发展的行动方案,并与合作伙伴一道推动风光制氢一体化项目乃至整个绿氢产业蓬勃发展。”