2024年12月3-5日,由中国石油和化学工业联合会、中国石油天然气集团有限公司、中国石油化工集团有限公司、中国海洋石油集团有限公司、国家石油天然气管网集团有限公司、中国氢能源及燃料电池产业创新战略联盟共同主办的“2024氢能产业高质量发展大会”在北京成功召开。大会以“科技创新引领产业创新,发展氢能新质生产力”为主题,来自相关政府部门、科研院校、国际机构、领头企业的行业专家围绕氢能制取与应用、氢能储输与数智融合、氢能发展战略与路径等主题,展开了深入而富有成效的交流与讨论。

落基山研究所受邀参会,并发布《加速化工行业低碳转型之: 实现绿氨经济性的可行路径》执行摘要(下文简称“摘要”)。摘要由落基山研究所和中国石油和化学工业联合会氢能产业专业委员会共同研究撰写,从我国绿氨的发展现状与潜力出发,探讨了相关生产技术及其在可再生能源制氢和氨合成工艺迭代下的关键问题和未来方向,测算了绿氨的成本经济性,并分析其在农业、船运和发电等应用场景下的潜在市场和推广前景,从政策、下游溢价支付、碳市场等角度探讨助力平价实现的方案,以期为加速我国绿氨产业的发展和实现化工行业绿色低碳转型提供有益参考。

落基山研究所重工业与循环经济部门主任李抒苡代表项目团队分享摘要

《加速化工行业低碳转型之:实现绿氨经济性的可行路径》执行摘要

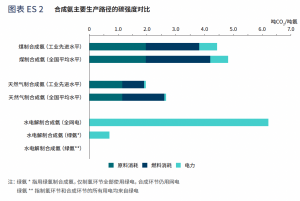

合成氨是重要的基础化工产品,在农业、工业、能源等多个领域具有广泛应用。目前,全球70%以上的合成氨用于生产氮肥,同时,合成氨作为一种新兴的能源,也在航运、电力等场景中具有巨大的应用前景。当前,合成氨的生产主要依赖以煤和天然气为原料的传统路径,碳强度和能耗均处于较高水平。在全球合成氨生产中,以煤为原料的生成约占19%,天然气占据更大比例,约为78%。我国是全球最大合成氨生产国与消费国,2022年,我国合成氨产量超5300万吨,占全球的30%。在我国,煤制合成氨产能占比达75%以上,单位产品能耗及碳排放均高于全球平均水平。其中,煤制合成氨碳强度约为4.4-4.8吨CO2/吨氨,为天然气制合成氨的两倍以上。

图1 合成氨主要生产路径的碳强度对比

以可再生能源电解水制取的绿氢作为替代原料、燃料,可使合成氨生产的碳强度降低85%以上,从而显著降低化工产品的整体碳足迹,推动行业的可持续发展。然而,要实现绿色合成氨产业的发展,还面临两大关键挑战:一是可再生风光资源的波动特性与合成氨的连续稳定生产模式不匹配,二是目前绿氨生产成本仍然较高。

针对上述问题,摘要从供给侧的技术经济性和需求侧应用场景两个角度出发,探讨实现绿氨成本平价的条件与可行路径。

从供给侧看,摘要测算,当前绿氨成本约为煤制合成氨的1.2~2.1倍,绿氨的进一步发展和规模化仍面临挑战。绿氢成本每降低1元/千克,绿氨的成本将相应降低190元/吨左右;而当绿氢的成本下降至10元/千克左右时,绿氨可以和传统的煤制氨达到平价。此外,为与合成氨连续生产的工艺相匹配,额外补充网电制氢的并网常稳态方案和配备储能储氢装置的离网多稳态方案常被用于平滑风光发电的波动性。然而,这将带来额外的成本。以离网多稳态方案为例,当绿电电价为0.25元/千瓦时,绿氨成本约为4800元/吨,其中为波动性电源提供调节能力的储能、储氢成本约占总成本的15~20%。

从需求侧即具体的应用场景看,绿氨在既有的农业场景,以及发电、船运等新兴场景的应用,均不同程度地面临与传统路径相比成本过高的问题。由于技术进步和规模经济效应,绿氨的应用成本将逐步下降,与此同时,政策支持、下游溢价支付意愿、碳市场价格信号等多因素协同的全生态系统方案对加速平价实现至关重要。报告给出了各应用场景中绿氨应用成本下降的预期,以及上述各因素协同推进平价的作用:

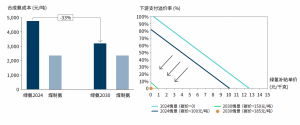

农业场景:

当前绿氨成本约是煤制氨的2倍,2030年,绿氨生产成本有望下降33%。由于农业关系到粮食安全,要在该领域推动较高成本绿氨的应用,需要有力的政策支持开启市场。若设置补贴,则需要视绿氨成本的下降趋势,设计合理的退坡和退出机制,转为由碳市场等市场化手段推动转型。

图2 农业场景中绿氨路径和传统路径的成本趋势与政策、市场手段对实现平价的作用

船燃场景:

当前,氨动力船舶总拥有成本是传统船舶的2.3倍,且在2050年前都将高于传统船舶。加快绿氨相关标准和认证的国际互认和衔接,将有利于对低碳属性的承认和差别化市场的形成,使作为下游的船运业具有更强的绿色溢价支付意愿,从而推动绿氨在船运领域的规模化发展。

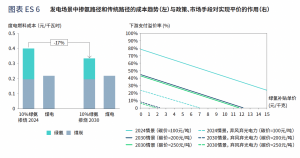

发电场景:

绿氨掺烧可为存量煤电机组的运行贡献一定的减排潜力,但当前绿氨掺烧度电燃料成本是煤电的1.8倍 ,且在2050年前都将高于煤电燃料成本。尽管充分利用可再生富余电力可降低成本,但基于碳减排力度等考虑,绿氨在此场景的应用潜力较其他场景相比仍相对有限。

图4.发电场景中掺氨路径和传统路径的成本趋势与政策、市场手段对实现平价的作用

- 政策层面:制定绿氨产业发展支持政策并尽快将绿氨纳入绿色能源体系,在供给侧畅通绿电 – 绿氢 – 绿氨链路,在消费侧培育绿氨在农业、船运、发电等场景中的应用。

- 行业层面:推动绿氨标准认证体系及其国际互认衔接,共建全球市场,同时积极推进柔性合成氨、分布式合成氨等技术和模式的创新和突破。

- 企业层面:设定明确的转型目标和绿氨发展规划,强化产业链协作,锚定早期绿氨下游应用机会。

落基山研究所常务董事兼北京代表处首席代表李婷表示,“合成氨行业的低碳发展不仅对于整体化工行业的转型至关重要,也对其应用场景涉及的多个行业的转型具有重要意义。绿氨作为绿氢的重要衍生物,可以通过绿电-绿氢-绿氨的转化链路解决可再生能源的储运消纳问题, 同时作为重要的基础化学品和能源载体,为下游化肥、船运、发电等相关行业提供可行的绿色转型路径,从而深刻变革工业、交通、电力等领域的脱碳图景。落基山研究所将持续探索和形成加速转型的市场化方案,并与合作伙伴一道,共同推动产业发展战略的制定和迭代,以及行动的落实。”