《中华人民共和国国民经济和社会发展第十五个五年规划纲要》(以下简称《规划纲要》)将加快经济社会发展全面绿色转型作为重要任务,提出到“十五五”末,新增用电量需求主要由新增新能源发电满足,清洁低碳安全高效的新型能源体系初步建成。为了支撑这些目标的实现,既需要持续高速发展新能源及清洁灵活性资源、提升绿色电力供给能力,也需要大力促进绿色电力消费、提高全社会绿色用能需求。此外《规划纲要》还将绿色生活生产方式基本形成作为工作目标之一,并多次提及加速挖掘绿色电力需求、引导绿色电力消费、落实绿色电力消费支撑体系等相关内容。在《规划纲要》的部署指引下,“十五五”期间绿色电力消费将呈现以下三个趋势。

多元化需求支撑绿色电力消费持续快速增长

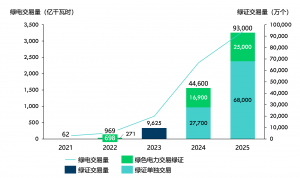

“十四五”期间,我国绿色电力消费需求持续释放,制度体系持续健全,市场机制逐步成熟,其中,一个核心指标是绿电与绿证交易规模的爆发式增长。2025年全国绿电交易量增长至3,285亿千瓦时,较2021年增长近40倍。同期,绿证交易规模也大幅扩张,2025年绿证交易量达到9.3亿个,较2021年的62万个,实现了数量级的飞跃。在绿电绿证交易以外,大量企业还通过自建分布式新能源等方式提升自身绿色用电量。迈入“十五五”,绿色电力消费将呈现购买主体更加多元、应用场景更加丰富的趋势,其中最主要的驱动因素包括碳排放双控、可再生能源消纳责任权重、大型企业供应链的低碳管理需求及海外强制采购需求。

图表1:绿电与绿证交易情况

来源:国家能源局、北京电力交易中心,落基山研究所整理

- 《规划纲要》明确将在“十五五”期间全面实施“碳排放总量和强度双控制度”,意味着考核标准不再单一限制能源消费,而是更加聚焦到碳排放本身。在2023和2024绿色电力消费前100名企业榜单上,黑色金属冶炼和压延加工业、化学原料和化学制品行业、有色金属冶炼和压延加工业、造纸和纸制品等传统高载能行业入围企业数量已经占据较高比例。随着《规划纲要》中明确提出单位GDP二氧化碳排放累计降低17%、单位GDP能耗累计降低10%左右、非化石能源消费比重提升至25%左右等具体目标,预计上述能耗强度高、用电规模大的企业将持续承压并扩大绿色电力采购规模,进一步降低企业用电环节的排放。

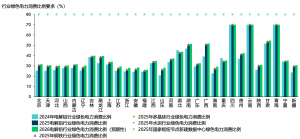

- 我国可再生能源电力消纳责任权重已由省级目标逐步向重点行业分解,更多企业需要通过自身用能管理来满足合规要求。2025年,电解铝行业已由监测转入强制考核范围,各省电解铝行业绿色电力消费比例要求在25.2%至70%之间,2026年,约90%的省份将进一步提高该项要求。钢铁、多晶硅、水泥及国家枢纽节点数据中心等行业已纳入监测体系,其中各省国家枢纽节点新建数据中心绿色电力消费比例均为80%。此外,“十五五”期间包括建材、石化、化工等在内的更多重点行业或将被纳入监测或考核体系。随着绿色电力消费比例考核覆盖行业范围不断扩大,更多相关重点用能企业需要通过持续提升绿色电力消费水平以满足考核要求。

图表2 各省重点用能行业绿色电力消费比例

来源:国家发展改革委

- 国内外供应链“链主”也显示出继续强力推动上下游企业提高绿色电力消费的趋势。一方面,相当一部分跨国企业链主都已将2030年列为重要的减排节点年份,将更加聚焦于推动其在华供应商绿色电力消费比例的同步提升。另一方面,国内政策层面也形成对央国企供应链绿电消纳的明确要求和有力支撑。近期,国务院国资委发布的《中央企业绿色低碳供应链建设指引(试行)》,明确将绿色低碳要求嵌入央企供应链全流程,通过供应商分类分级管理、绩效评价及激励约束机制,带动央企的供应链上下游企业提升绿色电力消费水平。

- 面向欧洲市场的出口型企业还将面临欧盟碳边境调节机制(CBAM)和新电池法案等单边贸易约束。欧盟宣布自2026年正式实施CBAM,覆盖钢铁、水泥、铝、化肥、氢及电力等行业,并有可能持续扩展至有机化学品、塑料、约180种钢铁及铝下游制品。新电池法案围绕电池全生命周期碳足迹,预计适用范围将由动力电池逐步延伸至工业电池及更多电池类型。随着上述规则覆盖范围持续扩大、约束要求不断强化,将有更多出口至欧洲的行业和企业面临合规要求,提升绿色电力消费水平可能成为企业现实选择之一,客观上对绿电消费形成促进。

绿色电力供需匹配体系将更加经济高效

在绿色电力消费需求快速增长、用户类型和使用场景不断拓展的背景下,“十五五”期间风电、光伏等绿色电力装机的发展将从规模扩张逐渐向需求驱动转变。通过统筹就地消纳和外送,在促进新能源在大规模开发的同时实现高质量消纳。新形势下,我国绿色电力供给方式将更加多样化,供需匹配能力将进一步提升。到2030年,集成融合发展将成为新能源发展的重要方式。

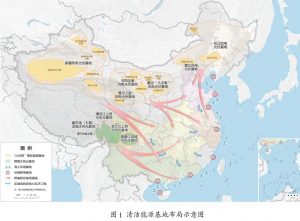

东部地区将着力提升本地绿色电力供给能力,力争实现“十五五”能源消费增量70%以上由本区域生产满足。未来5年,东部地区将依托资源禀赋,加快建设清洁能源基地,在渤海、黄海、东海、南海海域布局海上风电基地,规范有序推进深远海风电开发,海上风电累计并网装机规模将达到1亿千瓦以上;同时,通过积极安全有序推进沿海核电建设,核电运行装机容量可达1.1亿千瓦左右。在分布式能源方面,将加强分布式能源就近开发利用,充分挖掘分布式新能源资源潜力,拓展分布式新能源开发场景。增强分布式新能源自调节能力,提高自发自用比例。同时,推动源网荷储一体化、绿电直连、智能微电网、新能源接入增量配电网等新模式,促进新能源就近消纳,支持新能源就近接入。

西部地区将推动资源优势向发展优势转化,统筹大基地开发、产业转移与清洁能源协同,强化跨省跨区优化配置。“十五五”期间,西部地区将进一步推动新能源多维度一体化开发,建设“三北”风电光伏、西南水风光一体化清洁基地。在厂址资源好、负荷需求大的地区建设一批抽水蓄能电站,新增投产装机容量将达到1亿千瓦左右。同时,围绕提升外送能力,将持续完善跨区域特高压输电通道建设,建设内蒙古、吉林、黑龙江、甘肃、青海、宁夏、新疆、西藏等省区清洁能源基地电力外送通道,西电东送能力将达到4.2亿千瓦以上,优化全国电力流向和跨区域通道布局。同时,通过新能源集成发展、东部地区产业梯度转移、西部地区挖掘消纳潜力等方式,促进“沙戈荒”新能源基地实现规模化就地消纳,促进资源优势向产业优势转化,培育以绿色能源为基础的新型产业发展模式。

图表3 清洁能源基地布局示意图

来源:中华人民共和国国民经济和社会发展第十五个五年规划纲要

多维政策市场工具释放绿色电力消费增长潜力

在优化绿色电力供需匹配格局的基础上,“十五五”时期,我国将进一步依托多维保障机制、供需双侧电力价格信号、绿证绿电交易体系等政策市场工具,全方位支撑绿色电力消费增长。

配套保障机制协同释放绿色电力消费多层次需求。“十五五”期间,我国将全面实施碳排放总量和强度双控制度, 其中,碳核算方法对绿电减排价值的认定,以及传统高载能行业和数据中心等新兴高增速行业的节能降碳行动,将广泛影响绿电消费需求。在金融与投资方面,绿色金融与多元化投资机制为新能源开发(供给侧)及绿电采购(需求侧)提供低成本资金支持。与此同时,从拓展政府采购绿色产品的覆盖范围和规模到链主企业推动供应链绿色发展,再到引导公众树立绿色低碳的生活理念和消费方式,都将充分释放绿色电力消费需求、加快经济社会发展全面绿色转型。

深化电力市场化改革提高系统绿电消纳能力。在电源侧,随着新能源占比持续提升,电力系统对调节能力的需求显著增强,灵活性资源的价值亟需通过市场化定价机制加以体现。“十五五”时期提出要完善鼓励灵活性电源参与系统调节的价格政策,目前围绕火电、抽水蓄能、电网侧独立新型储能等灵活性资源的容量电价机制正在全国层面加快推进。在用户侧,零售市场正成为电力市场价格信号向终端传导的关键环节。随着各地逐步建立起批发市场电价向零售侧传导的机制,零售用户电价能够随中长期及现货市场价格变化动态调整。在此基础上,用户侧用电成本将更加直接反映电力系统运行状态及分时价格差异,促使用户主动优化用电行为,积极有效地参与削峰填谷、需求响应等电网互动。

完善绿证绿电交易体系引领绿色消费国际认证。2026年初发布的《可再生能源绿色电力证书管理实施细则(试行)》系统规范了绿证的核发、交易与核销,进一步强化了其环境属性的唯一性与权威性。在绿色消费认证与声明方面,绿证核销信息表成为绿色电力消费声明与认证的唯一凭证,将显著提升绿证在国际绿色供应链中的适用性。此外,绿电交易明确纳入中长期交易体系,其交易组织、时序安排及结算方式正进一步与常规中长期交易衔接,并逐步按照分时段或带曲线方式开展交易,价格信号更加细化。与此同时,数年期绿电交易机制持续完善,相关规则明确了其在绿电交易中的优先地位,并推动其在年度、月度市场中按需开展,为具备长期用能需求的用户提供稳定的绿电供给预期。“十五五”期间,我国还将进一步建立健全相关标准体系,同时推动引领国际规则与标准的完善和衔接互认。