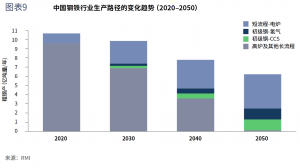

2024年6月20日,落基山研究所发布研究报告《加速中国工业深度降碳之钢铁企业气候行动要点》。报告对全球钢铁企业气候目标设定情况进行了梳理,并参照分析了国内钢铁企业气候目标,探索可行技术路径、管理机制和市场机制,以期为加速钢铁企业落实与国家“双碳”目标相一致的气候行动提供助力。

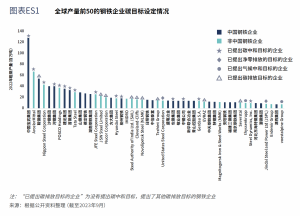

在全球绿色发展和低碳、零碳能源转型的趋势下,已有许多国家和企业展开积极行动。截至2024年5月,已有近150个国家提出与净零排放相关的目标或承诺,覆盖了全球约90%的碳排放;在全球年收入前2000的企业中,已有超过50%的企业提出了与控制碳排放相关的目标,主动承担减排责任并带头落实减排行动。

作为高排放行业之一,钢铁行业碳预算约占全球剩余碳预算的4.8%—10.9%。如按当前发展水平预估,钢铁行业碳预算将在5至12年内被耗尽。作为钢铁行业碳减排的关键地区,我国的钢铁产量占全球一半以上,国内钢铁企业的气候行动不仅对中国实现“双碳”目标至关重要,对全球钢铁行业的减排也将产生深远影响。在此背景下,《加速中国工业深度降碳之钢铁企业气候行动要点》报告分别从企业目标设定、技术路径选择、管理体系建立和市场机制机遇等方面进行分析和阐述,以期为助力钢铁行业和企业夯实行动、助力气候目标的实现提供参考。

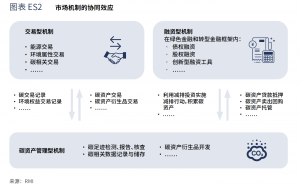

在钢铁行业碳减排实现从技术部署到大规模应用的过程中,需要投入大量资金并建立相应的风险分摊机制。为使企业获取足够的支持,本报告对三类市场机制及其协同效应进行了阐述:

·交易型机制:包括能源交易、环境属性交易、碳相关交易,旨在通过市场交易行为帮助企业以最灵活和成本效益最高的方式实现碳减排。

·融资型机制:利用绿色金融和转型金融解决方案,帮助企业以较低的成本获取低碳转型所需的资金;

·碳资产管理型机制:基于科学的碳足迹核算方法学,对企业排放、减排活动信息进行记录及存储。该信息不仅可以协助企业更好地与上下游企业沟通,还可将信息转化为“资产”,在不同情景下为企业带来额外现金流。

·行业层面:制定符合中国实际的碳减排目标和路线图,为企业目标设定奠定坚实基础。

·企业层面:

1. 钢铁企业宜继续提升碳目标的清晰度和全面性,例如制定可行的中期目标以监测碳减排进展、明确边界和排放范围,以及具体可行的行动计划;

2. 鼓励钢铁企业发挥价值链关键角色的优势,与上下游密切合作,加快建设和完善碳排放管理体系;

3. 鼓励钢铁企业积极参与现有市场机制,充分抓住市场机遇;

4. 钢铁企业需要发挥其经济支柱、资产基础雄厚的优势,积极开展机制创新以支持企业的有效转型。

落基山研究所常务董事兼北京代表处首席代表李婷表示,“当前,全球企业在设定气候目标的重要性和紧迫性上已达成共识,并逐渐聚焦如何提升目标的有效性、全面性、清晰性,以及如何将目标落实到行动。企业实现低碳转型,除了加强自身行动的力度,政策、行业层面的进一步指引、关键转型技术突破和规模化部署、金融产品和市场机制的创新都是重要支撑与助力。落基山研究所长期关注钢铁、水泥、化工、铝冶炼等重点行业的转型与发展,希望与业内更多合作伙伴携手,通过提供经济可行的解决方案共同推动重点行业的低碳转型进程。”