2025年9月29日,在曼谷气候行动周(Bangkok Climate Action Week, BKKCAW)系列活动中,落基山研究所应邀参加“亚洲气候灯塔(Climate Lighthouse Asia) – 规模化创新助力可持续城市和产业(Scaling Innovation for Sustainable Cities & Industries)” 主题论坛,并发布《气候科技初创企业投资观察系列:绿氢产业各环节技术发展和投融资趋势解析》报告(以下简称“报告“)。报告系统梳理了中国绿氢上下游产业链技术各环节的技术发展状况、核心技术路径及投融资趋势,并对潜在投资风险和机遇进行解析,旨在帮助气候科技投资者和相关企业深入了解技术发展动态,更好做出投资决策,以金融力量推动绿氢技术突破和规模化发展。

落基山研究所项目主管路舒童代表机构分享报告内容

《绿氢产业各环节技术发展和投融资趋势解析》报告

气候科技作为实现碳中和的关键驱动力,在各类政策激励和初创企业创新热潮推动下,成为当前全球最重要的投资主题之一。作为清洁能源体系的重要组成部分,绿氢为工业、交通和电力等行业脱碳中提供了重要解决方案,是气候投融资领域的热点方向。同时各国政府和市场主体对绿氢的投入不断加大,政策支持、技术研发和商业化进程正在提速。

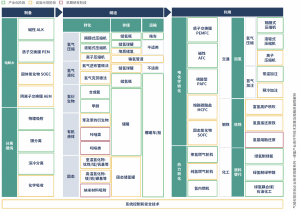

绿氢全产业链环节可选技术路线和技术发展成熟度(来源:落基山研究所)

报告对绿氢产业链和主要技术进行了梳理,产业链大致可分为制备、储运和利用三大环节,其中各环节涉及不同技术类别和路线。受到发展历史、技术储备、成本水平和市场空间等多种因素影响,当前各技术处于不同的发展阶段,面临不同的投融资机遇和挑战。总体而言,制备和利用环节的技术产业化程度相对更高,而储运环节技术大多尚处于起步阶段。报告对三大产业链环节的技术发展趋势和投融资进行分析并得出如下关键洞察:

制备环节

- 当前不同类型的电解槽技术路线并行发展,市场格局尚未定型。碱性(ALK)电解槽价格优势明显,中短期仍为主流技术。未来,质子交换膜(PEM)和阴离子交换膜(AEM)电解槽技术,虽应对电源负荷波动能力更强,但成本尚缺乏竞争力,仍需进一步关注。

- 国内电解槽及其上游厂家推动关键零部件和材料国产替代亦成为重要发展趋势。总体而言ALK和AEM电解槽国产化水平较高。从技术环节发展上看,各类技术的国产化发展重点有差异,但普遍集中于传统的高端制造和先进材料领域(如膜和催化剂等)。

- 短期内绿氢制备成本难以与传统灰氢直接竞争,当前精准有力激励政策攸关绿氢产业未来发展。当前阶段已有部分地方引入了制氢激励政策,下一步仍需要将地方的成功实践推向更大范围区域,同时不断完善相关定义和标准,使政策解读更加清晰明确。

储运环节

- 随着我国氢能使用规模扩大和应用场景不断丰富,尤其是绿氢规模和比例的提升,未来氢储运需求将有望大幅增长,并呈现出更高的复杂性和多样性,建议投资者聚焦具备潜在规模化能力、技术成熟化路径清晰、并可适配多种应用场景的储运解决方案。

- 根据技术特点与资源分布的差异,跨行业技术转化、产学研协同与国际技术合作为氢储运技术早期转化的三大重要来源,也是投资者发现高潜力投资机会的关键路径,建议重点关注原始技术的成熟度、目标行业的契合度和技术转化方的产业化能力等。

- 我国氢能储运正处于从示范应用向规模化推广的关键阶段,系统性、前瞻性的氢储运基础设施(如输氢管道等)规划亟须同步推进。虽然大型基建项目中直接股权投资机会有限,但其背后涉及的诸多关键配套技术中,也包括很多早期投资的潜力方向。

利用环节

- 受不同利用方式和场景的影响,氢能的主要用途包括原料用氢和燃料用氢两种。终端场景的利用效率、改造成本和毛利率等因素对绿氢利用都有重要影响,不同用氢场景发展的具体挑战却也不尽相同,分别蕴藏着不同的投资重点和机会。

- 从长远来看,氢燃料电池汽车在长距离、无固定线路以及重型运输场景中展现出不可替代的优势。当前技术提升和规模扩大是道路交通用氢场景快速增长的关键。投资者可关注那些具有示范应用机会和规模复制潜力,积极参与交通氢能布局的企业。

- 绿氢作为目前为止可行性最高的减排技术,对于钢铁和化工行业等难减排部门脱碳具有至关重要的作用。当前大量、稳定、经济的绿氢供给是撬动绿氢工业场景应用的关键。投资者可从试点示范和早期技术布局角度出发,挖掘工业用氢领域的创新机会。

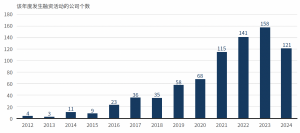

从绿氢产业链企业投融资情况看,过去十余年间融资企业数量总体保持上升趋势,尤其2020年后发展速度更快。从技术进步、政策推动与产业链逐步成熟的角度出发,绿氢初创企业依然是能源转型过程中的重要增长引擎,具备极大的成长空间。

2012-2024年发生融资活动的绿氢公司个数(来源:落基山研究所)

但与此同时,项目组追踪了2012–2017 年成立的89 家绿氢相关公司的融资数据,截止2024 年,仅有四家成功上市(IPO),仅4.5% 的融资成功率反映出资本市场对绿氢产业的谨慎态度。

初创企业的高技术风险、市场不确定性和盈利模式尚不稳定等特性,使得投资氢能初创企业存在较大的不确定性。叠加氢能行业政策依赖度高、基础设施建设周期长、供应链尚不成熟等因素,投资者在进入这一市场时需要更加审慎。根据观察及分析,绿氢市场投资的风险主要来源于技术研发、企业运营、资本市场等三个主要方向。

综上所述,绿氢产业链技术仍具有较高投资价值。对于投资者而言,在政策大力扶持、市场需求逐步释放、技术持续创新等多维度协同发展态势下,绿氢产业蕴含着丰富的投资机遇。对于初创企业来说,绿氢市场前景广阔但竞争激烈。若想脱颖而出,获得更多投资与发展机会,需在自主技术研发、商业化推进、重视产业合作和资源整合等方面全面发力。

落基山研究所常务董事兼北京代表处首席代表李婷表示,“科技创新是实现碳达峰碳中和以及推动高质量经济增长的核心动力。更活跃的气候科技投融资市场可以有力促进清洁低碳技术的良性发展,助力各行业脱碳转型和产业升级。绿氢作为代表性的清洁低碳技术,其产业链技术扫描和投融资趋势解析,不仅有助于相关的企业和投资者更加深入理解技术发展情况,也为他们科学制定商业决策提供了重要参考。落基山研究所希望通过持续推出《气候科技初创企业投资观察系列》报告,不断拓展覆盖的气候科技领域,帮助关注气候科技的政策制定者、投资者和行业企业精准把握技术发展动态和投资热点趋势,加速气候科技投融资发展,更好地发挥科技创新在实现双碳目标中的支撑作用。”