《2019年度报告:企业可再生能源采购在中国的市场现状》报告发布

2019年12月23日 北京 — 落基山研究所“企业可再生能源中心中国项目”(BRC China)于今日正式发布《2019年度报告:企业可再生能源采购在中国的市场现状》,这也是我机构连续三年发布的第三份深度解析行业发展现状与趋势的年度报告。2019年度报告主要介绍了过去一年中国可再生能源市场和政策的现状与趋势,并详细分析了企业采购可再生能源的不同机制变化与重要机遇,为企业在中国采购可再生能源提供借鉴与参考。

2018年,全球可再生能源继续延续了过去十年间的强劲增长,发电装机容量增长了171GW,其中风电新增装机49GW,光伏新增装机94GW,分别实现同比增长9%和24%。在这一过程中,企业的参与角色也日益凸显。可再生能源买家联盟(REBA,由落基山研究所企业可再生能源中心 BRC和其他三家机构联合成立)数据显示,在美国,2018年企业可再生能源购电协议(PPA)规模达到6.53 GW,相比2017年的2.78GW激增了130%。

聚焦中国,可再生能源市场也在持续快速发展,且越来越多的跨国企业和中国本土企业也在积极探索可再生能源采购的模式。报告指出,过去一年,风光装机在规划和补贴刺激下持续增长,特别是分布式光伏项目在2018年新增风光总装机中占到了30%以上。而装机增长背后,全国可再生能源弃电率整体下降,弃风率从2017年的12%降至2018年的7%,弃光率从6%降至3%,但因跨省输送受限等原因,西北省份弃风弃光现象仍不容忽视。此外,2019年可再生能源项目开始趋于平价,在部分资源丰富、煤电标杆电价相对较高的省份,可再生能源已经可以平价,尤其是风电项目。最后,从用户参与市场的程度上看,交易规模持续扩大,与2017年的26%相比,2018年市场化交易电量占全社会总用电量的比例增至30%。

从政策角度来看,2019年,国家和多个省份相继发布了一系列政策,推动可再生能源发展,其中包括可再生能源电力消纳保障机制、新建项目竞争性配置上网以及进一步放开发用电计划等。这些政策变化为企业采购市场带来新的机遇,创造新的采购选择,同时也对企业提出了更高的要求。

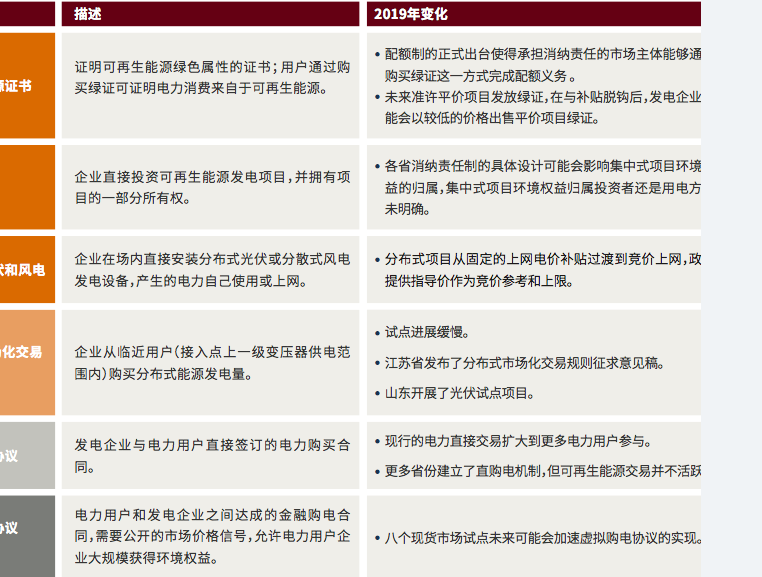

对于企业关注的采购机制,报告详细阐述了2019年企业可再生能源采购的机制及其变化。与去年类似,企业依然可以通过购买可再生能源证书、进行直接投资以及建设分布式项目来实现绿色电力消费目标,而分布式市场化交易试点也有了新的进展。2019年12月,江苏省率先发布了分布式市场化交易规则(试行版),预期这将能够带动停滞已久的试点项目的推进,给企业买家创造更多机会从临近的可再生能源机组采购绿电。此外,多数企业非常关注的可再生能源直购电依旧仅在弃风弃光省份可行,同时,少数非弃电省份如云南、四川等已允许可再生能源在丰水期参与市场,但交易尚不活跃。

根据对过去一年市场的密切追踪及深入分析,BRC 中国团队建议企业用户根据自身可再生能源采购目标,本企业负荷区域、电量规模、用电行为的具体情况,在风险偏好、财务法务等方面的要求,以及对于环境权益标准的认定,综合考虑不同采购机制的成本、项目规模、环境权益保障等关键因素,进而选择最适合本企业的采购方式,制定短期、中期、长期方案,将多种方式灵活组合,满足企业可持续发展的要求。

BRC中国团队将继续紧密关注市场和政策动向,通过连接企业电力用户、可再生能源发电企业和其他相关服务供应商,加速可再生能源在中国的大规模利用,持续致力于支持中国可再生能源市场的发展。