2024年5月9日——今天,落基山研究所发布最新报告《2024电力市场化改革与电价体系洞察:面向市场参与者的十大趋势》。自2015年新一轮“电改”启动以来,落基山研究所一直致力于跟踪电力市场化改革进程,并从去年起推出面向市场主体的年度电力市场系列洞察报告。在加快构建新型电力系统、建设全国统一电力市场体系的大背景下,报告通过市场分析与趋势展望,旨在帮助市场参与者更好地理解当前和未来的电力价格体系,把握快速变化的电力市场建设进程,提升参与电力市场交易的能力,从而为新型电力系统的构建和低碳转型做出贡献。

今年,于2015年启动的新一轮电力体制改革已走过九个年头,随着2020年“碳达峰”、“碳中和”和“构建新型电力系统”等目标的提出,电力市场体系建设也被赋予了支持新能源加速发展、推动电力系统低碳转型、支撑新型电力系统构建的新任务。国家发展和改革委员会、国家能源局2022年联合印发的《关于加快建设全国统一电力市场体系的指导意见》提出,要“推进适应能源结构转型的电力市场机制建设”,“构建适应新型电力系统的市场机制”,并“提升电力市场对高比例新能源的适应性”。到2030年,一个适应新型电力系统要求的全国统一电力市场体系将基本建成。

在过去一年内,电力市场化改革全面推进,电力价格体系得到细化和完善,电力的商品属性得到进一步还原。在全国层面,输配电价、电力现货市场、容量电价、辅助服务市场等各方面的政策或规则均在近一年内完成了重要更新,给工商业电力价格组成和价格形成模式带来了深刻影响,逐步搭建起了面向新型电力系统构建和高比例可再生能源接入的市场体制和价格体系。《2024电力市场化改革与电价体系洞察》报告在2023年报告的基础上,结合过去一年电力价格机制政策变化和电力市场运行态势,总结了电力市场参与者现阶段最需要关注的十个发展趋势。

1. 电能量交易

- 01) 二十三省启动电力现货市场(试)运行,新能源出力塑造现货价格峰谷形态

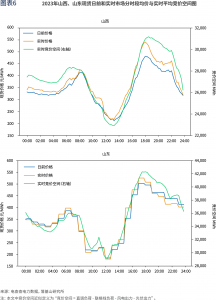

在《电力现货市场基本规则(试行)》和《关于进一步加快电力现货市场建设工作的通知》发布后,国内电力现货市场建设发展全面提速。山西、广东现货市场转入正式运行,中长期交易与现货交易的结算衔接方式实现统一,“发用双侧报量报价”将进一步得到试点推广。现货价格与新能源出力之间的相关关系愈发明显,详情见图表6。

- 02)分时电价政策动态调整加快,现货价格对分时电价的指导作用凸显

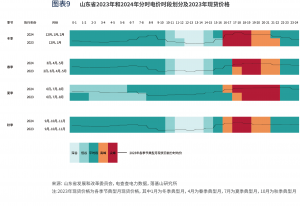

分时电价政策决定电网代购分时电价、间接影响中长期交易的分时结算价格,并进一步影响零售市场分时价格的形成。调整尖峰时段、提升时间精度、统一浮动方式、提升时段调整灵活性、探索重大节假日价格机制是分时电价政策当前和今后的主要方向。电力现货市场价格曲线对分时电价政策的指导作用进一步凸显,详情见图表9。

- 03) 省级电力零售市场建设加强,用户范围扩大和多元市场主体是发展趋势,批零价格有效传导是发展方向

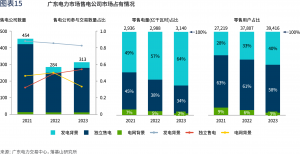

参与零售市场交易是工商业用户直接参与电力市场交易的主要方式,当前,已有17个省市在2023年出台或更新了电力零售市场或售电公司管理相关文件。从市场交易情况看,以广东为例,发电背景售电公司用户中电力大用户比例较高,因而能以约三成的零售用户数量占据约六成的零售电量;独立售电公司在零售市场上主体众多,承接了约60%的零售电力用户(尤其以中小型用户居多),进一步提升了零售市场的多元化程度(详情见图表15)。

2. 输配电、容量和辅助服务

- 04) 输配电价回归电网业务成本,线损费用和系统运行费用在电费中单列

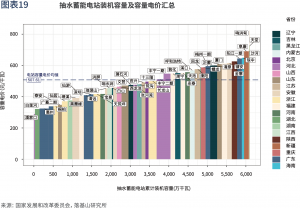

工商业用户用电价格明确为由上网电价、上网环节线损费用、输配电价、系统运行费用、政府性基金及附加组成,并将以往涵盖在输配电价中的上网线损费用以及系统运行费用单独列出,后者包括抽水蓄能容量费用、煤电容量费用、辅助服务费用等。抽水蓄能电站容量电价和成本回收机制得到明确,详情见图表19。

- 05) 煤电容量电价机制出台,重构发用电双方电费结构,支撑煤电角色转型

煤电容量电价机制自2024年1月起执行后,煤电资产的收益模式和工商业用户的电价组成均相应重构。其中,各地区煤电容量电价水平的差异与各地区电力系统和能源转型所处的阶段密切相关,详情见图表23。

- 06) 辅助服务市场价格机制得到规范,新能源和储能主体或需调整市场策略

在这一趋势下,调峰、调频、备用三种辅助服务的价格计算方式和价格上限得以明确。在现货市场已连续运行的区域,调峰辅助服务将与现货市场融合,调频、备用服务费用将按规定向市场参与者有序传导。

按特定市场主体或交易类型

- 07) 新能源市场化交易规模增加,“报量报价”电量继续走低,新能源项目收益在现有市场规则设计下得到保障,但长期将面临市场化程度更高的价格冲击

在“2030 年新能源全面参与市场交易”的总体目标下,新能源市场化交易不断扩容。全额保障性收购制度的修订明确了新能源项目从计划机制到全面入市的过渡机制,以避免不计代价地促进绿电消纳。长期来看,新能源参与电力市场的比例会进一步提高,优先发电电量和“保量保价”小时数会保持下降趋势。随着分时电价机制的完善和现货市场的发展,预计新能源项目将更大程度地受到细分时段的影响,其收益风险将相应增加。在此情况下,如何在推动新能源入市的同时避免市场价格过大波动,从而对新能源项目投资建设产生不利影响,依然是各地重点考虑的问题。短期内,预估部分地区在相关价格机制上依然会利用中长期市场合约作为风险防范的主要方式,在一定程度上保证新能源项目的收益。

- 08) 分布式光伏超预期发展,投资主体需密切关注电网接入与上网价格政策变化

分布式光伏靠近用户场景,利用“自发自用”模式能获得更高的发电收益;与此同时,分布式光伏具备项目实施便利、备案流程简单等优势,近年来实现了快速发展。但是,由于分布式光伏带来的日益严重的电网消纳问题,各地已陆续开始采取措施规范分布式光伏的发展,具体包括:在分布式光伏接入难的区域,限制分布式光伏的快速扩张;及调整用户侧峰谷电价区间,用价格手段优化分布式光伏发展。

- 09) 独立储能探索电力市场参与模式,电能量市场收益将愈发重要

独立储能主要通过参与电能量市场(中长期和现货市场)、向新能源出租容量或获得容量补偿、参与电力辅助服务市场等方式实现收益。随着独立储能参与市场模式的逐步建立,预计电能量市场收益的重要性将逐步上升,辅助服务收益占比可能出现下滑,容量收益机制则可能在技术革新后逐步出台。

- 10) 绿电与绿证市场持续扩容,短期内供需关系较为宽松

绿电和绿证市场保持快速扩容的状态。随着2023年绿电交易细则和绿色电力证书相关政策的更新,绿电价格的形成机制进一步明晰,电能量价格与绿色电力环境价值需在交易中分别明确;此外,绿色电力证书核发范围扩容,实现对可再生能源发电的全覆盖。综合动力煤价格趋势、省间绿电供给变化和绿证供给因素的影响,绿色电力交易整体价格短期内预计以稳中有降为主基调。

落基山研究所常务董事兼北京代表处首席代表李婷表示:“当前,我国电力市场建设已成为推动‘双碳’行动落地和支撑新型电力系统构建的重要手段。要充分发挥电力市场的作用,不仅需要完善的市场设计,更需要赋能市场主体,引导其参与到交易和转型进程中来。通过电力市场年度系列报告的发布,落基山研究所期望帮助市场参与者更好地理解我国电力市场建设进程,加速培育发用电主体参与电力市场交易的能力,为新型电力系统构建和‘双碳’行动注入动力。”