博客

“5+1”框架助力零碳园区高质量落地

零碳园区是“十五五”推动社会经济全面绿色转型、实现碳减排目标的重要抓手

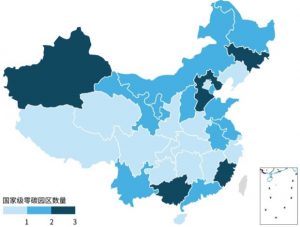

2025年7月国家发展改革委、工业和信息化部、国家能源局印发《关于开展零碳园区建设的通知》,启动国家级零碳园区建设申报工作,标志着我国零碳园区建设驶入“快车道”。同年10月,国家发改委表示,力争在“十五五”时期建成100个左右国家级零碳园区。12月,国家发展改革委、工业和信息化部、国家能源局联合印发《国家级零碳园区建设名单(第一批)》,共纳入52个园区,实现31个省(区、市)全覆盖,这标志着我国的零碳园区建设已经从顶层设计走向项目落地阶段。

作为生产活动的重要地理单元,园区对国家“双碳”目标的实现发挥着不可替代的重要作用。目前,我国各类园区总数已超过15000家,园区温室气体排放约占全国的30%以上。初步估算显示,即使全国园区碳排放强度在现有基础上下降50%,也可实现约19.5亿吨CO2减排量,相当于全国CO2总排放量的1/5~1/6,将对我国双碳目标的实现产生巨大贡献,并直接贡献于我国新一轮自主贡献目标,即2035年将非化石能源消费占比提高至30%以上、 全社会净温室气体排放量从峰值水平降低7%至10%。

零碳园区建设和现有国家重大政策高度一致,以园区为抓手可以与其他政策形成有效合力,推动社会经济实现全面绿色转型。零碳园区与零碳工厂、碳达峰试点、煤炭减量替代、新型电力系统、绿色金融与转型金融、无废城市与循环经济、产品碳足迹管理体系、资源环境要素市场化配置体系、财政支持创新等政策与机制将发挥重大协同作用。

首批国家级零碳园区锁定工业园区,目标在于探索深度脱碳、助力产业转型

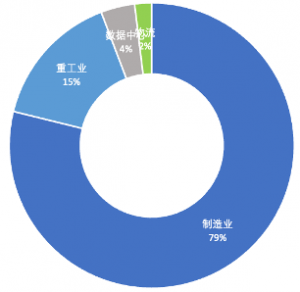

首批国家级零碳园区的产业类型以工业园区为主,产业包括先进制造业和重工业,占比94%,既表明了园区减排向深水区和重点行业迈进的决心,也体现了零碳园区作做为深度减排创新示范“试验田”的战略价值。在以先进制造业为主导产业的园区中,新能源产业为占主导的园区达到41个、占比79%(图表 1),其“以绿制绿”导向突出,目标是形成以绿色能源制造绿色产品的良性循环。而在以重工业为主导产业的园区中,化工类园区占主体地位,体现了绿色化工的增长潜力和为其他行业提供绿色原燃料的重要地位。首批零碳园区还兼顾了其他产业类型的园区,如物流港口(如天津港保税区)和数据中心(如贵州贵阳大数据科创城、甘肃庆阳东数西算产业园区),而这些园区同样是今后能源消耗增长快、减碳任务重的功能区。

图表 3 第一批国家级零碳园区建设范围及时序情况

图表 4 零碳园区“5+1”实施框架

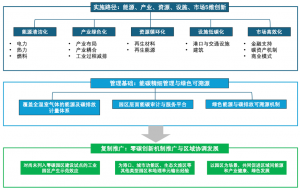

零碳园区的主要实施路径:能源清洁化、产业绿色化、资源循环化、设施低碳化、市场高效化5维创新

能源清洁化

零碳园区建设的首要任务是推动能源结构低碳化转型,其评价指标(0.2-0.3吨CO2/吨标准煤的单位能耗碳排放和清洁能源消费占比≥90%)决定了能源排放的显著下降是零碳园区建设的根本前提。

产业绿色化

园区产业结构从根本上决定了其能源消费强度与碳排放水平。产业绿色化要求一方面积极引导传统高耗能产业向低碳产业升级,并引入电气化、能效水平、智能化水平较高的绿色产业;另一方面,也需破解高排放产业的脱碳难题,如技术投资高、回报周期长和产业链协同不足。

以“绿电供给—产业需求”本地化匹配模式优化产业布局

产业布局具有长期锁定效应。推动产业绿色化需从源头优化,核心策略是引导新增或可迁移的高载能产业(如绿色氢基化工、高端电解铝)向风、光资源富集的地区战略布局,实现“绿电供给”与“产业需求”在空间上的高度匹配,大幅降低绿电的远距离输送损耗与企业用能成本,为大型新能源基地提供长期、稳定的电力消纳保障。

基于绿色要素集群化布局,推动产业间耦合

产业耦合能够提升资源利用效率、实现系统降碳。以绿氢、绿电、CCUS(碳捕集利用与封存)等关键绿色要素为纽带,推动相关产业在空间上集群化布局,共享基础设施,通过规模化需求分摊使用成本。也需要鼓励产业链“链主”企业建立覆盖上下游的绿色绩效标准与供应链碳管理体系,通过绿色采购等市场机制,带动全链条协同减排与闭环管理。

创新原燃料替代与工艺流程,加速工业过程降碳

工业过程降碳是产业绿色化的“深水区”,需要大规模使用绿电、绿氢、生物基材料及工艺创新替代基于化石原燃料的工艺流程。例如,钢铁行业可用绿氢直接还原工艺替代传统焦炭炼铁;水泥行业可大幅提高生物质废弃物等替代燃料的比例;化工行业则可利用绿氢和电气化技术生产低碳原料。工艺创新不仅能带动重工业产业降碳,也能为绿色燃料、绿色材料的下游需求方供应稳定的绿色产品,以产业需求拉动技术创新,进而驱动成本下降。

资源循环化

资源循环利用能提升园区能源、物质利用率,降低不必要的能耗与物料需求,促进资源闭环、降低产品碳足迹。再生资源利用对我国碳减排贡献率预计将从“十三五”期间的约25%提升至2030年的35%。目前相关技术成熟度较高,园区内企业可发挥“链主”作用,构建有效的闭环循环机制与商业模式。

系统性提高再生材料替代比例,形成从园区到产业链的资源闭环

具体可以从两个层面推进:在园区内构建“物料循环网络”,通过匹配企业间的副产物、废弃物与原料需求,实现废金属、废塑料等资源的高效再生与就近利用,减少对外部原生资源的依赖及运输排放。其次,强化产业链层面的协同,鼓励“链主”企业通过绿色产品设计、推行生产者责任延伸制度,带动上下游共同建立“生产-消费-回收-再生”的完整闭环。

园区与周边联动,拓展生物质资源的能源化和资源化利用

生物质资源的能源化与资源化利用是园区与周边社区、城市联动的重要机遇。厌氧发酵等技术可将有机废弃物转化为清洁能源与高价值产品,例如通过生物质直燃发电或沼气热电联产满足园区电力与热力需求,或利用成型燃料作为供热替代方案;同时可发展农业废弃物气电热肥联产模式,协同处理城市餐厨垃圾等有机废弃物,实现跨设施循环。园区可精准调研周边资源禀赋与用能需求,通过创新供应链合作、探索碳资产开发等方式拓宽项目渠道。

设施低碳化

从零碳园区出发,重塑绿色低碳创新机制新格局

零碳园区探索的系统性能源和产业转型经验可以在不同园区类型与地理单元复制推广,产生更广泛与全面的绿色效益。目前全国省级及以上工业园区共计2543个。在国家零碳园区相关政策驱动下,大部分省级园区已启动“低碳化改造”,参与“省级零碳园区”建设的园区数量预计有数百个,并正在快速向国家级标准靠拢。各级零碳园区在绿电直连、需求侧响应、循环经济、能碳管理平台、绿色燃料、绿色金融等方面创新将为全国各类工业园区深度减碳提供最直接、可复制的经验,同时向港口、城市功能区、生态文旅区等其他类型园区和地理单元输出。

与此同时,中国零碳园区实践同时为全球、特别是发展中国家的能源与产业转型提供了重要参考。全球近90%的特殊经济区位于发展中国家,而园区作为发展中国家承载制造业、服务业和新兴产业的关键平台,也为低碳转型提供了重要契机。东南亚、非洲、拉丁美洲等不少地区拥有丰富的可再生资源,通过技术共享、标准协同、设施共建、资金支持、市场联动的区域性合作机制,发展中国家间以园区为场景能形成绿色发展互补优势,共同促进能源和产业健康、绿色发展,将形成兼具经济、社会和气候的本地化效益。