博客

社区规模太阳能有潜力成为数千兆瓦级别电力市场的五大原因

下载落基山研究所的最新报告:社区规模太阳能:为什么开发商与买家都应关注这个潜力巨大的细分市场。

近年来,美国太阳能产业发展迅速,2016年的发展预测也依旧强势。不过由于相关政策并未及时跟进及股市的不稳定性,太阳能产业发展仍不时经历一些波动。

过去的几个月里,美国太阳能产业已经历了从惊喜(巴黎协议,太阳能投资税减免时限延长,装机量破纪录)到挫折(受内华达州净计量电价,最高法院暂停执行清洁电力计划影响)的大起大落。尽管美国太阳能产业协会和绿色科技媒体网预测2016年太阳能光伏装机量将达到16GW,太阳能产业巨头SunEdison和SolarCity公司的股价却又跌至12个月以来的最低点。

那么除了“系紧安全带”,业内利益相关方还能做些什么来应对市场波动呢?

其中一个选择就是在太阳能发电细分市场,分布式发电(包括住宅建筑与工商业(C&I)建筑屋顶太阳能)以及公用事业规模发电市场降低成本,以获取市场份额。但最明智的开发商们在降低成本的同时,已经将目光瞄准了一个具备千兆瓦规模潜力的新兴太阳能细分市场。

这个细分市场就是社区规模太阳能。落基山研究所在一份名为《社区规模太阳能:为什么开发商与买家都应关注这个潜力巨大的细分市场》的报告中就为读者阐述了其具备如此巨大潜力的原因。

社区规模太阳能的定义

社区规模太阳能指的是中等规模(如0.5-5 MW),与输电网相连的太阳能光伏发电系统。社区规模太阳能包括了共享型太阳能(如社区太阳能公园用户群)和企业承购的小型公用事业规模系统。

共享型太阳能的兴起主要得益于两点:一是州级政府政策驱动,如“虚拟净计量”(virtual net metering) 对个人住宅安装太阳能系统进行补贴;另一个是公用事业单位自愿发起的项目。截至目前,美国已有14个州和华盛顿特区颁布了社区太阳能相关法律。除此之外,至少24个州的公用事业单位也已自愿发起了共享型太阳能计划。

尽管共享型太阳能系统的装机量不同,但大多数共享型太阳能项目装机容量都是社区规模的。例如在科罗拉多州和纽约州,共享型太阳能设备的最大装机容量为2 MW。在明尼苏达州,当前的系统可建最大值是1 MW。大多数情况下,共享型太阳能开发商为了寻求经济效益,开发的项目一般都接近或正好为最大允许装机量。

社区规模太阳能同时也包括企业承购的小型公用事业规模系统。农村电力合作社、市政公用事业单位以及私人公用事业单位,都投入到了社区规模太阳能的开发当中。比如,在农村电力合作社和市政公用事业单位中,Dairyland电力公司作为一家发电与电力配送供应商,最近表示将从12个社区规模太阳能项目购买共计15 MW装机的电量。在新墨西哥州,Kit Carson电力合作社和Springer电力合作社都开发了社区规模太阳能系统。私营电力公司也都启动了类似的社区规模太阳能项目,如佐治亚电力公司就通过其先进太阳能计划,认购了超过50 MW的社区规模太阳能电力。

社区规模太阳能会成为数千兆瓦级别市场的五大原因

社区规模太阳能的独特属性使其能够同时具备分布式太阳能和公用事业规模太阳能的优势,因此使社区规模太阳能有别于其它细分市场。这些属性包括了:

可及性:社区规模太阳能面向所有消费者,包括中低收入家庭和由于各种原因无法安装屋顶太阳能设备的消费者。

可购性:社区规模太阳能的电价能够达到公用事业规模电价水平,并能够与批发电力价格竞争。

吸引力:社区规模太阳能具备分布式太阳能系统的许多优势。

实用性:社区规模太阳能能够利用靠近电力负荷的未被利用的空间,如棕色地带、车库和大型屋顶等。

亲和性:公用事业单位、社区机构以及其它利益相关方都对社区规模太阳能产生了浓厚的兴趣,而且他们对装机量的增长持乐观态度。

可及性:社区规模太阳能面向所有消费者

美国接近半数的家庭和企业无法安装屋顶太阳能设备。据国家可再生能源实验室研究表明,美国49%的家庭不适宜安装屋顶太阳能设备。这些人要么居住在租用的房屋中,或是多单元、高层公寓楼中,或者是所居住的房屋屋顶不适合安装太阳能设备。国家可再生能源实验室同时也指出48%的商业建筑物屋顶太小,不足以安装具有实际意义规模的太阳能设备(例如,满足建筑物20%的用能需求)。而社区规模太阳能发电设备能够为这些无法享受屋顶太阳能的用户提供太阳能电力。

同时,社区规模太阳能还能造福于中低收入(LMI)家庭。在科罗拉多和纽约州,中低收入家庭在购买社区太阳能时可享有优惠。农村电力合作社也使用社区规模太阳能来服务于中低收入家庭用户。在纽约州罗切斯特,当地市政府愿意为社区规模太阳能提供场地和其它支持,因为这能够更好地服务于中低收入家庭。白宫和能源部都表示,社区规模太阳能能够带来屋顶太阳能系统所不具备的环境公平性。

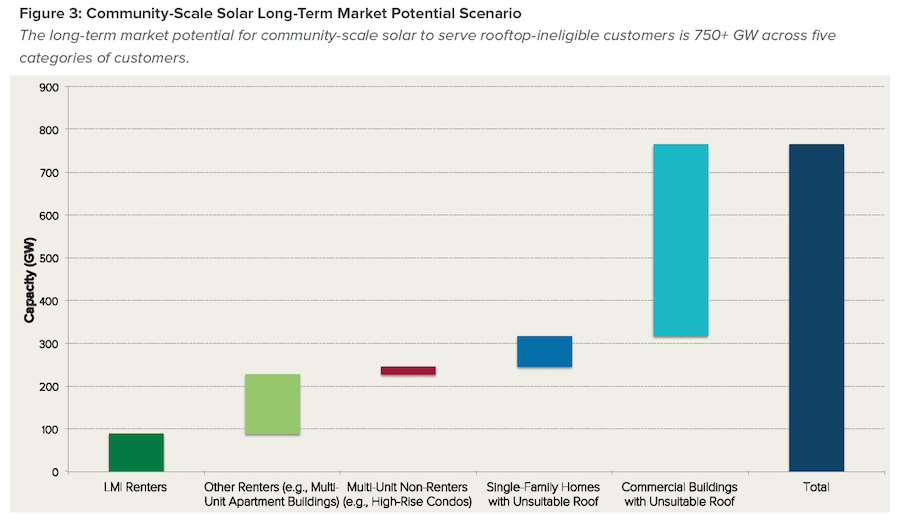

总而言之,美国无法安装屋顶太阳能设备的家庭和商业建筑所需的社区规模太阳能市场潜在规模达到了750 GW以上(见下图)。即使每年仅落实这一市场潜力的1%,也意味着7.5 GW的社区太阳能装机量,年度市场价值超过100亿美元。

下图:社区规模太阳能长期市场潜力情景

无法安装屋顶太阳能的消费者对于城市规模太阳能系统的长期市场潜力超过750 GW,涵盖了5大类客户。

可购性:和公用事业规模相似,社区规模太阳能也具备与批发电力价格竞争的能力

尽管社区规模太阳能电价仍比公用事业规模电价要高(但远低于分布式电力价格),它仍有与公用事业规模太阳能电价以及批发电力价格相竞争的能力。

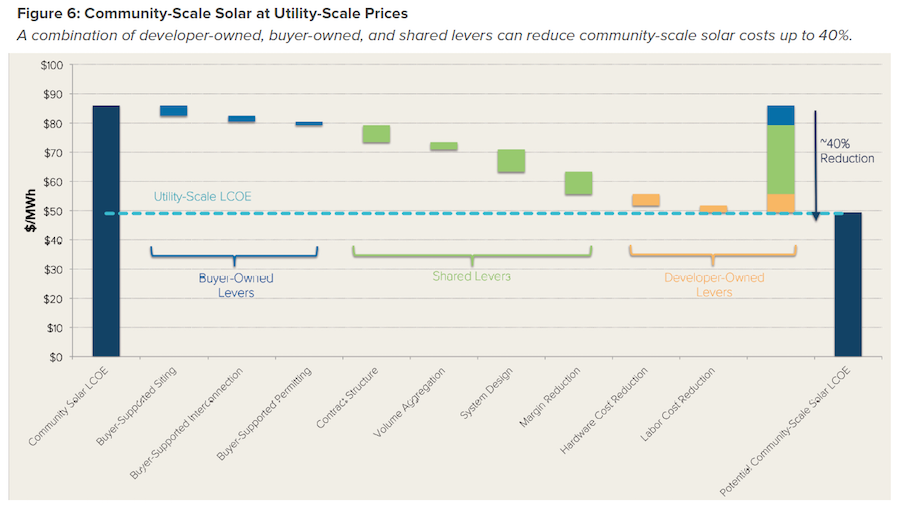

在美国的一些地区,公用事业规模太阳能电价已经能与批发电价相竞争,而社区规模太阳能也将在未来具备相同的竞争力。要想达到这个目标,社区规模太阳能电价必须再降低40%。落基山研究所认为,通过买家持有、共享、卖家持有等杠杆作用,这样的价格是能够实现的。

下图:公用事业规模电价的城市规模太阳能

结合了开发商持有、买家持有和共享设备的杠杆作用,能够将城市规模太阳能成本降低达40%。

买家们可以通过支持或主导某些开发过程来降低成本。社区规模太阳能买家往往是农村合作社、市政公用事业单位或社区机构,这些地方买家的特殊位置决定了它们能够在项目的选址、与电网互连、项目获批和划分区域方等面提供帮助,从而降低总成本。经验丰富的(或深受支持的)买家能够在项目正式开始前发挥有效的作用。

降低成本的最佳渠道是与买家和卖家共享的因素相关的。这些因素包括了高效的合同结构、容量累加、方案实施以及边界成本削减等。

合同结构:买家和卖家能够通过高效的合同结构,确保税收减免。农村电力合作社与市政公用事业单位可获得的低成本资本。

容量累加:多个项目容量的累加能够降低成本。容量累加能够提高设备与人员的利用率,降低开发运营成本。

系统设计:适合社区规模细分市场的太阳能开发方案能够降低成本。这些方案的设计应该满足客户的需求,摒弃无用的功能,添加能够降低平准化发电成本的功能。

削减边界成本:买家与卖家应降低各自的边际成本,从而有利于有竞争力和成熟的市场的形成,与公用事业规模边际成本保持一致。买家能够通过竞争性和高效的采购流程来帮助管理卖家风险,选择更可靠的、低成本、高质量的供应商。

开发商和总承包商(卖家)还能够降低非模块式硬件和人工的成本,以求进一步降低社区规模太阳能系统的成本。

社区规模太阳能项目适用于标准化的电力模块。在不久的将来,开发商们将能够使用标准化的设计、低成本的社区规模电力模块来应对经常出现的选址情况,包括停车场顶棚、垃圾填埋场以及地表绿地等。

卖家已经通过使用标准化电力模块找到了降低成本的方法,并且还在通过一体化的系统设计寻求进一步降低成本的空间。电力模块再加上传统成本削减方式能够使未得到补助的社区规模太阳能项目电价具备与批发电价相竞争的能力。

吸引力:社区规模太阳能具备分布式能源系统的优势

社区规模太阳能结合了公用事业规模和分布式太阳能的优势。它不太大,也不太小;它的规模刚好能够同时具备社区和分布式能源的优势,以及公用事业规模太阳能项目的规模经济指标。

与集中式发电设施相比,分布式能源具备诸多优势。落基山研究所在2013年的报告《太阳能光伏的优势与成本研究综述》中,指出了分布式太阳能的18个潜在优势。这些优势包括了低能量损失、电网支持服务、提高系统可靠性与弹性以及能够推迟系统升级的潜在能力。因此,除了成本更低外,社区规模太阳能对整个电力系统也具有很高的价值。

实用性:社区规模太阳能项目能够在社区内部开发,提高采用率

社区规模太阳能系统能够灵活地安装在道路附近,提高场地利用率,避免了可能阻碍长期公用事业规模项目发展的选址和传输问题的限制。社区规模太阳能系统能够灵活地安装在道路附近未被开发的场地。例如,美国环保署的“重新为美国土地供电”计划就在帮助社区和公用事业单位在受污染的土地上开发项目。

大型停车场的价格优势使其成为了社区规模太阳能的理想场地。根据行业签约情况看,停车场顶棚系统的成本从2014年至今已降低了40%,当前停车场顶棚系统单位成本仅比相似规模的地表系统单位成本高0.35美元/瓦特。

项目的选址还能够推动对共享型系统的需求。共享型太阳能用户更倾向于本地的社区太阳能项目,因此在该社区内或附近开发的太阳能项目通常会吸引更多当地用户。Solstice Initiative的联合创始人Steph Speirs解释说:“我们发现,用户对其所在社区内或周围开发的社区规模太阳能项目的需求是最大的。社区太阳能客户无法获得如自家房顶太阳能系统那样直观的视觉感受,所以用户更倾向于选择具备本地特征的共享型太阳能。当他们使用本地太阳能项目电力时会有更强的参与感。”

亲密性:势头正在增长

虽然社区规模太阳能在今天的市场份额占比还很小,但其正以迅猛的势头持续快速地增长。

共享型太阳能规模在2015年增长了5倍。绿色科技媒体网和国家可再生能源实验室预计,共享型太阳能规模在2016年及其后的发展势头依然强势。

美国5个州在2015年都通过了共享型太阳能相关法案。现在已有14个州和华盛顿特区都出台了共享型太阳能扶持政策。其它26个州虽未立法,但一些公用事业单位发起的项目也已启动。

农村合作社和市政公用事业单位正在参与进来。国家农村电力合作社协会(NRECA)的SUNDA计划就是在农村电力合作社中推广社区规模太阳能的计划之一。

合作正在加强。已经有超过100家组织参与了美国能源局的国家社区规模太阳能合作计划。社区太阳能联合组织(CCSA)就是最近成立的社区规模太阳能产业协会。

落基山研究所正在通过其Shine计划助力社区规模太阳能的发展。落基山研究所与公共事业单位(如农村电力合作社和市政公用事业单位)、社区机构以及开发商们合作,一起打开这一市场。落基山研究所正在通过采购和商业模式开发方面的支持,帮助农村电力合作社、市政公用事业单位以及社区机构。同时落基山研究所也在帮助开发商和总承包商们了解社区规模太阳能市场的商机,并以此调整他们的设计和商业模式,以更好地适应这个市场。