博客

为什么需要加快气候技术创新

一直以来,落基山研究所都认为能源转型基于现有技术是可以实现的,无需依赖新的技术。2014年,《重塑能源》一书为美国描绘了一条比照常发展模式减排80%并节约5万亿美元成本的发展路径,并且“不需要任何新的发明创造”。六年后的今天,包括光伏、风电、电池储能和电动汽车等新技术不断加快的部署速度超出了许多人的认知。

但该书中指出的许多其他技术,尤其是那些处于初级阶段的技术,要么仍停留在实验室或大学研究阶段,要么仅仅得到了有限的市场化开展——例如,低碳炼钢、低碳水泥、低碳蒸发制冷、低碳智能窗、相变材料和新一代电机设计等。气候技术要投入市场还需要更快和更可靠的发展路径。尽管我们不需要全新的发明创造,新创意的出现对整个行业的技术发展当然也有推波助澜的帮助。

为了解决技术走向市场的瓶颈问题,落基山研究所今年启动了Third Derivative (D3),一个创新气候技术加速器项目。本篇博客将描述一些技术创新领域的最重要机遇,旨在确保全球发展轨迹符合巴黎气候协议将温升幅度控制在1.5℃以内的目标要求。

已取得的成果

在过去十年里,太阳能光伏、风电、电池和LED照明技术的成本分别下降了大约90%、70%、80%和85%。成本大幅下降为这些清洁能源解决方案的规模化应用创造了财务和环境方面的可行性。如果没有这些创新技术的飞速发展,全球每年将会增加12.5亿吨排放。

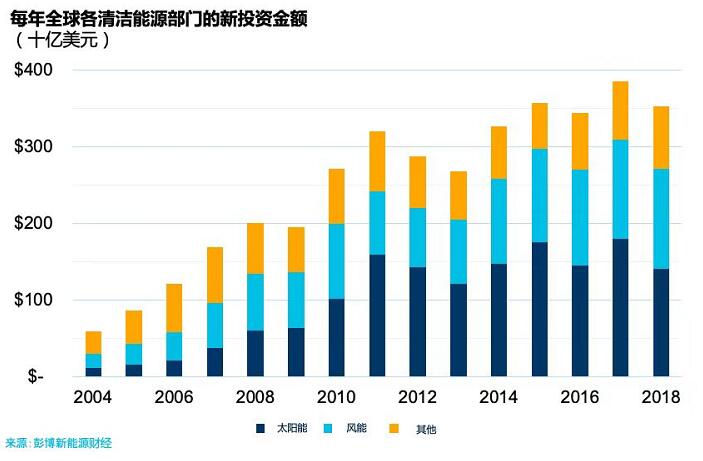

即使政府补贴逐渐降低,这些成熟技术的成本目前也足以与传统发电方式竞争。在许多国家和地区,风能和太阳能发电已经成为成本最低的发电方式,吸引了大量的投资(图1)。这为扩大应用规模,进一步改进技术、制造工艺和简化部署流程创造了良性循环的发展模式,进而将促成更快的成本下降和吸引更多的投资。电池和电动汽车也正在接近,甚至或许已经跨越了类似的拐点。

目前,全球清洁能源投资已达到每年3000亿美元的规模,其中大多数投资都集中在风电和光伏领域。这至少达到了,按多数研究所预计的,碳排放占全球总量近30%的电力部门脱碳所需的投资量级。

创新缺口与机遇

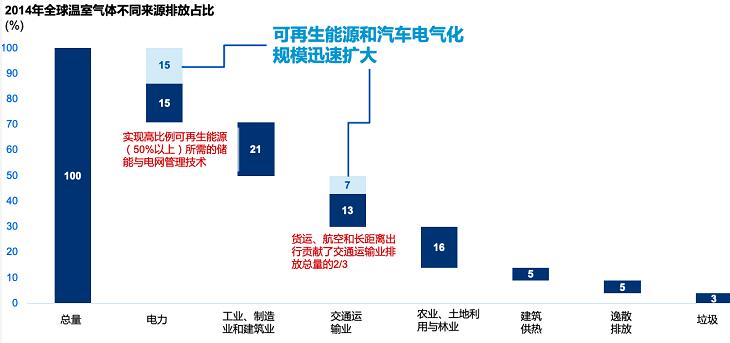

相比而言,其他气候技术部门的进展却非常有限。这些部门有时被称为“脱碳困难领域”,其温室气体排放目前超过全球总量的2/3(图2)。2019年,这些脱碳困难领域吸引到的气候技术投资总额还不足10亿美元,其中部分原因在于这些领域的技术还不够成熟。

即便在电力部门,当风电、光伏和其他波动性可再生能源不可用时,电网仍然需要进一步的创新技术来平衡供需负荷(尤其在季节性和长效储能领域)。其他部门脱碳的关键性技术挑战还包括长途交通运输(特别是货运与航空)和重工业。

值得庆幸的是,在这些脱碳困难部门和其他经济领域,我们并不缺乏有前景的应对碳排放问题的创意与新技术。基于对关注能源和制造工艺创新的政府和大学实验室,以及像ARPA-e这样的技术转让项目的研究与分析,我们发现各主要能源部门中的先进理念(图3)。

其中的大部分理念都有潜力取得与当前路径相当的的经济可行性,并能够快速扩大规模。如先进电池、合成燃料和氢能等一些重要新技术涉及多个不同部门,可以实现多个部门的同步减排。

企业家和早期投资者已经在努力将这些创意中的一部分从实验室带向市场,并开拓可规模化发展的商业模式,推动现实世界中的实际应用,但这些进展依然缓慢,而且很多重要技术仍处于停滞不前的状态。

大多数研究人员都认为,为了避免气候变化带来的一些最糟糕的后果,未来十年必须大幅削减碳排放。即使得到足够的投资和其他支持,这些对于脱碳困难部门减排至关重要的早期技术距离大规模部署,还需要5到10年时间开发和早期应用。然而,与医药技术等成熟行业相比,气候技术领域的风险投资依旧举步维艰,这为应对全球气候变化带来了主要障碍。

我们认为,现在就必须做出改变,因此,落基山研究所启动了Third Derivative项目,旨在加速这些工作的落实。