博客

中国绿电市场快速发展 推动绿电资产进一步增值

作为实现双碳目标中的重要一环,中国提出要建设以新能源为主体的新型电力系统,通过减少煤炭消费、提高新能源比重来进行能源结构的调整与升级。2021年,在政策与市场的双驱动下,中国绿电交易市场正式开市,迎来了新一轮绿电交易的快速增长。绿电需求的大幅提升,意味着绿电资产的价值也有望取得进一步提升,这将有利于吸引更多投资者参与市场,加速贡献于电力系统脱碳及国家的双碳目标。

中国绿电市场发展进入新阶段

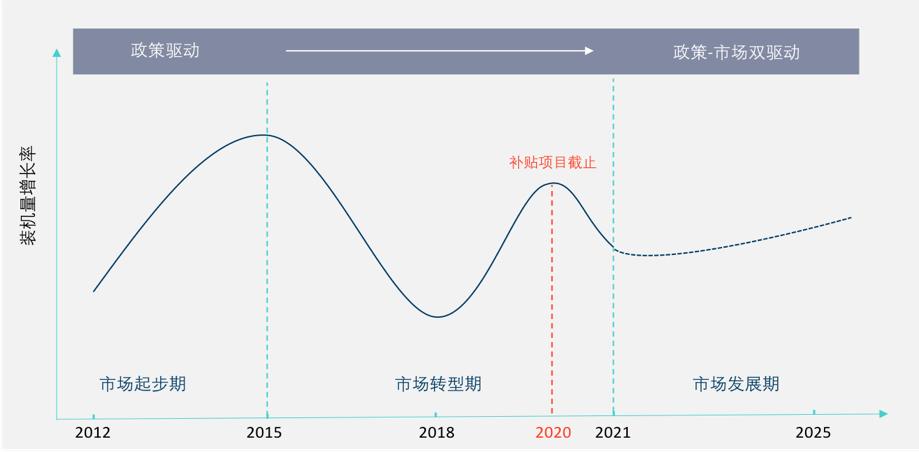

根据落基山研究所的分析与总结(见图1),中国的绿色电力发展在过去的十年中经历了市场起步期、市场转型期、市场发展期三个阶段。不论在哪个阶段,影响绿电资产价值的核心因素主要为绿电资产的预期营收:当项目现金流不确定性较高时,绿电资产价值降低,对投资者的吸引力也随之降低,装机量增速出现滑坡;反之,当项目现金流预期良好时,绿电资产价值也相应提升,吸引更多投资者并提升装机量增长率。三个阶段绿电资产预期营收的特征不同,进而导致各阶段市场发展趋势也各有特点:

- 在市场起步期,补贴类的激励政策发挥了主导作用,保障性收购、补贴上网等一系列政策确保了新建绿电项目具有高额且稳定的预期营收,吸引投资者加速进入,绿电装机量快速攀升。

- 在市场转型期,由于补贴退坡及上网价格的调整,导致绿电市场出现交替性的抢装潮和低谷期;并且,这一阶段的绿电项目缺乏市场化的销售渠道,预期营收无法得到保障,项目风险随之攀升,市场整体呈现转型期典型的波动状态。

- 随着今年9月中国绿色电力交易试点正式启动开市,中国绿电市场迈入市场发展期。新的交易规则加强了市场的自驱性,更明确地反映了供需关系,并通过建立价格信号为绿电资产提供了良好的预期营收,打通了绿电项目的现金流渠道,从而提高绿电资产价值,引导市场可持续的发展。

三大举措提升绿电项目现金流

2021年,中国绿电市场多项举措同时出台,从基础建设、市场机制及政策激励三个方面稳定绿电项目的现金流,进一步推动绿电资产增值,通过“政策-市场”双驱动的方式助力电力系统脱碳,贡献于国家碳中和目标。

1. 电网建设

由于风光资源和用电需求的地理差异,只有跨区跨省将供给与需求相匹配,才能为绿电市场化交易提供更大的发展空间,为建立理性、稳定的价格及踩实绿电资产的价值奠定基础。

在电网建设层面上,电力输送能力是推广跨省消纳的基础,电网的升级对于弥合资源赋存与能源消费的地域差别十分重要。例如,被称为绿电“天路”的青豫特高压,输送容量800万千瓦时,在启动输电的第一年,累计输电131亿千瓦时,为青海的新能源消纳提供了保障;另外,17个省份在其“十四五”规划中,把“开建特高压输电工程”定为重要工作方向和目标。“十四五”期间的首条特高压工程南昌-长沙1000千伏特高压交流线路已进入架线施工阶段。可见,可适应风电、光伏项目波动性的特高压输电线路建设进展显著。

2. 市场机制

在电力市场化改革推进下,跨区跨省的绿色电力交易试点在多个交易中心开展,可再生能源的消纳打破了行政区划的壁垒。可再生能源发电企业逐步在部分省、市、自治区获得市场准入,可直接在省级电力交易中心与电力用户、售电公司进行中长期交易。国家发改委办公厅和国家能源局综合司于11月发布《关于国家电网有限公司省间电力现货交易规则的复函》,明确提出在省间电力现货交易实施中”优先鼓励有绿色电力需求的用户与新能源发电企业直接交易”。

随着全国绿电交易试点铺开,更多的发电企业与电力用户可以运用中长期交易这一购售电渠道,通过双边协商为主,集中撮合、挂牌交易为辅的方式,签订5-10年乃至项目全生命周期的长期购电协议。当前,已有22个省份发布交易规则,允许绿电参与电力中长期交易。

通过市场化绿电交易,绿电的销售渠道被进一步打通。供需关系与价格的联动有助于绿电环境与经济价值的变现,提升绿电项目的利润,稳定项目的预期营收,在提高资产价值的同时为电力市场转型起到推动作用。

3. 政策激励

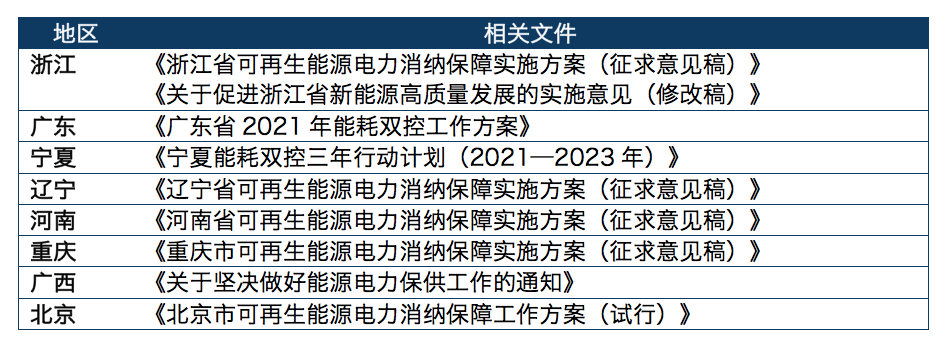

今年备受关注的双控政策中明确,超出最低可再生能源电力消纳责任权重的消纳量不纳入所在地的能源消费总量考核。各省随即设计发布相关方案,例如,浙江省提出建立可再生能源电力消纳奖惩机制:“对实际完成消纳量超过激励性消纳责任权重对应消纳量的责任主体或地市,超出激励性消纳责任权重部分的消纳量折算的能源消费量不计入该责任主体或地市能耗考核。” 这一举措可以引导更多的绿电消费,提高绿电项目的现金流,为地方推动可再生能源电力消纳提供了额外的激励。下表中总结了部分省份的相关文件。

锁定零碳转型关键投资

助力绿电市场持续发展

在能源转型的大背景下,要完成双碳目标中2030年风电、太阳能总装机容量12亿千瓦的目标,仍有6.19亿的差距。资本市场的支持是进一步提高中国绿电装机量的动力源,绿电资产价值的增值有望提升项目对于私营资本的吸引力,锁定零碳转型的关键投资。为实现这一目标,市场未来发展还需关注以下三个关键问题:

1. 供给侧持续扩能

从交易试点开展后的市场反馈来看,尽管中国绿电装机量多年保持全球第一,但平价的绿电项目,仍处于供不应求的状态。为了支撑用户逐渐增长的绿电需求,同时满足双碳目标下的电力供应结构改革,市场仍需更多的平价项目上线。国有发电企业有明确的投资动机,但高位的需求仍需要资本市场支持下私营开发商的参与来满足。

2. 多种市场机制协同发展

除绿电市场外,绿证系统和碳市场也在快速发展,为企业和绿电开发商创造了多样化营收渠道。但目前多种绿色凭证平行发展,各类证件的区分较为繁杂,对于环境价值的准确计量及企业的碳中和战略制定带来了一定的难度,存在”双重计量”的风险。全国绿电交易试点方案对于证电合一进行了尝试;相应市场间的衔接联动机制有望逐步明确,以便市场参与者更全面有效地参与各项交易,更好地为全面碳减排服务。

3. 提高市场信息透明度

随着现货市场中价格信息纵向数据的逐步积累,更准确的未来电价趋势预期将有助于提升签订更长期的购电协议的信心。参照成熟市场的购电协议(PPA)模式,中长期协议的签订可以提前到新能源项目的设计、备案阶段,从而更直接地推动装机量的提升。长期、稳定的收入现金流在可再生能源立项之初就可为其提供融资保障,为开发商及金融机构控制风险,降低项目的运作成本。

随着需求侧逐渐成熟,中国绿电市场的设计和运作会继续大踏步向前发展,通过实际收益系统性地提升绿电资产价值,以进一步调动资本市场助力电力市场的零碳转型。