博客

不忘氢经济发展的初心,推动“绿氢”路径是关键

李也、李抒苡、朱思捷

近年来,氢能在全球受到前所未有的关注,作为一种来源广泛、清洁无碳、灵活高效的能源,被普遍认为是能够解决传统能源资源不足、实现工业、建筑、交通等部门深度减碳的重要能源载体。按照国际氢能委员会(Hydrogen Council)的预测,全球有望在2050年成为氢能经济体,氢能将贡献总能源消费的18%。如果中国届时氢能消费占比也能达到这样的水平,氢产量需超过1亿吨,是目前的五倍。

那么,如此大规模的氢气生产应该如何实现呢?落基山研究所从气候、环境、经济效益的角度对多种发展路径进行比较和分析,指出应当推动绿色制氢,确保不忘氢经济发展的初衷,使氢能贡献于清洁、低碳、可持续的发展道路。

发展氢经济的“初心”是什么?

近年来,氢能在全球受到前所未有的关注,主要因为发展氢能是实现全球能源结构向清洁化、低碳化转型的关键路径之一这一全球共识正在形成。国际能源署、麦肯锡、能源转型委员会、国际氢能委员会等机构的研究均认为,氢能为重工业、长途运输等行业提供了脱碳的新途径。氢能提供了较低成本的能源储存方式,能够帮助调节可再生能源发电量的波动。发展氢能能够极大地促进能源结构多元化,贡献于能源供应安全。氢能的发展动力源于全球清洁低碳能源转型的大趋势,氢能产业自身的发展更需要走清洁低碳的道路,不负清洁低碳的“初心”。

为什么现在是不忘初心的关键时刻?

目前,中国氢气年产量约为2200万吨,96%的氢气制取都基于化石燃料。煤气化是中国目前最主流的制氢方式,具有原料丰富、技术成熟、成本较低等优势,约占总量的40%;大规模的焦炭、氯碱以及轻烃脱氢和裂解三大行业产生大量工业副产氢,约占总氢气来源的32%;天然气甲烷裂解(SMR)制氢,约占12%。而不直接使用化石燃料、有潜力实现零碳化的电解水制氢仅占到总量的4%,且在中国当前高煤的发电结构下,电解水制氢的单位碳排放甚至会高于煤气化。

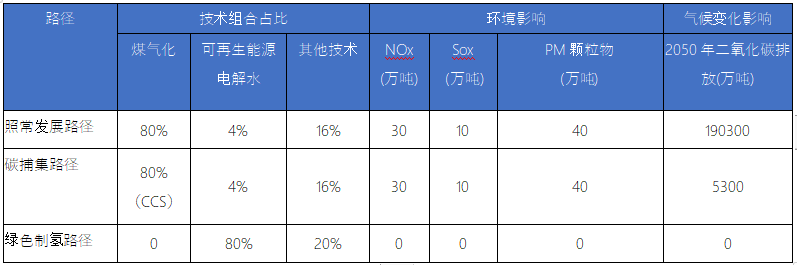

若相关政策和产业发展导向不变,工业副产氢的产量随着未来产业结构升级可能下降,电解水等新技术因研发力度不足、成本下降幅度不大而市场占有率仍然较低,则未来中国制氢产业可能仍然呈现以煤制氢为主导、甚至占比愈加扩大的局面,与之相伴而来的将会是高污染、高排放,完全违背了发展氢能推动能源系统向清洁低碳能源转型的初衷。落基山研究所的研究显示,若2050年氢能消费占全社会能源总消费的18%,氢产量需要超过1亿吨;如果新增的产能全部由煤气化制氢提供(达到80%,详见图1),到2050年,制氢年碳排放量将达到19亿吨,而在能源消费侧使用氢能替代化石能源所产生的碳减排量仅为13亿吨,这意味着该路径下氢经济不仅不能实现碳减排效益,还将每年净增加6亿吨碳排放。

氢气将在2020年纳入全国能源统计,多省市也相继出台氢能规划,中国氢能产业虽尚处在起步阶段,但已经站在了多条技术路线的十字路口,必须要在快速扩张前深入思考如何实现清洁低碳的“初心”,而不是背道而驰。

为什么绿氢是实现“初心”的最佳方式?

为了实现氢能发展的清洁化和低碳化,可以采取多种路径,主要包括“蓝氢”和“绿氢”路径。

在传统化石能源制氢技术中大范围应用碳捕集与封存(CCS)技术,是保持现有结构、同时达到低碳目标的一种路径。这种使用了CCS技术制取的氢气通常被称为“蓝氢”,是一种类似于事后补救的方式。然而中国的碳捕集成本迄今为止仍然较高,虽然据估计第二代CCS技术成本有望在2030年下降到150元/吨碳左右,且更先进、成本更低的第三代CCS技术到2050年也有望得到推广,但由于合适的储存地点可能离制氢地点较远,二氧化碳的运输成本的增加可能使碳捕集过程的成本届时依然较高。

完全使用清洁能源的“绿氢”技术则提供了另一种从源头上杜绝碳排放的路径。在众多绿氢技术中,以可再生能源电力电解水制氢是目前最为主要且最有前景的,其电力成本和设备设施初始投资成本有望在未来大幅下降。一方面,电价成本在电解水制氢成本中高达60%-70%,因此未来如电价成本大幅度下降,将极大地影响电解水制氢成本,而据彭博新能源财经的最新预测,到2050年,风电、光伏发电成本将降至0.3元(0.043美元)/kWh,使得绿色制氢成本有望大幅度降低。目前,英国等国家的可再生电力项目已经实现价格达到0.05美元/kWh左右,未来成本降低更加可期。另一方面,中国目前的电解槽投资成本已经远低于欧洲水平,并且在政策支持、技术研发、市场规模效应的共同作用下,未来电解槽成本也将大幅降低。碱性电解槽有望在未来下降到90美元/kW,而兆瓦规模的质子交换膜(PEM)系统投资成本也有望在2050年降低至每千瓦100-200美元。此外,随着技术进步和突破,以甲烷裂解、热化学制氢、太阳能光催化制氢为代表的新兴制氢技术逐渐兴起,也可能占有一定市场。

从气候和环境影响角度分析,由于碳捕集的效率问题,在制氢技术组合与照常发展路径一致的前提下,碳捕集路径仍将带来每年5300万吨二氧化碳排放、30万吨氮氧化物排放和10万吨二氧化硫排放,而绿色制氢路径则可以全面避免碳排放和污染物排放(图1)。

其次,从经济性角度分析,根据落基山研究所研究,在照常路径的技术组合基础上增加CCS技术,若无额外碳价,则2050年平均成本约为16元/kg(2.3美元/kg)。绿色制氢路径的成本,则主要取决于未来的可再生能源电力成本。如图2显示,在电力成本不超过0.3元(0.043美元)/kWh的情况下,绿色制氢路径相对碳捕集路径即具有成本优势。而未来,可再生能源电力的成本下降空间很大,甚至有望降到0.3元/kWh以下。

此外,在一定的碳价和电价组合下,绿色制氢情景可获得绝对的市场竞争力。根据落基山研究所研究(见图2),在电解槽投资成本保守估计下,当电力价格为0.2元(0.03美元)/kWh、碳价格为167.5元(24美元)/吨时,绿色制氢路径的平均制氢成本即可与照常发展路径持平,全面实现清洁零碳氢能的优势。

综上所述,在碳减排压力和成本竞争力的合力下,绿色制氢路径将是实现氢能发展“初心”的最佳方式。为实现清洁、低碳、经济的氢经济,中国应该利用政策、资金、市场、技术等方面的优势,坚定地发展绿色制氢,克服技术困难、扩大市场规模,实现从高碳排放的制氢技术向电解水等绿色制氢技术的转变,这不仅会促进碳减排,也将带来巨大的产业和经济效益,极大地助力中国的高质量、低排放的可持续发展。

图1:三种制氢路径下的技术组合及影响结果比较

图2 不同碳价和电价下的成本最优情景

注1:灰色代表照常发展路径,蓝色代表碳捕集路径,绿色代表绿色制氢路径,色块颜色代表在该电价和碳价组合下的成本最优路径。虚线区域代表落基山研究所预测的未来成本区间。

注2:假设投资成本为每千瓦450美元,转化率(LHV)为66%,运行小时数为6000,设备寿命为12万小时,设备更换间隔为10年,更换成本为投资成本的15%。

*本文均不考虑未来汇率变化。

参考资料:

Hydrogen Council. (2018). Hydrogen Scaling Up: A Sustainable Pathway for the global energy transition.

中国氢能联盟.(2019).《中国氢能源与燃料电池产业发展研究报告》.

亚洲发展银行.(2015).《中国碳捕集与封存示范和推广路线图》.

BloombergNEF. (2019). Hydrogen: The Economics of Production from Renewables.

本文有关洞察和结论源于落基山研究所蔡涵、陈济、朱思捷、李也和李抒苡等开展的关于中国2050年制氢展望的深度研究。